今天我和大家分析一下“转增资本如何计提印花税”,期待对大家有一些帮助!

本文目录一览:

企业增资是否需要缴纳印花税?如何缴纳?

1、每家公司、企业终身只需缴纳一次注册资本印花税。但如果公司注册资金增加的还需补交增加部分的注册资本印花税,其比较比例与一次缴纳比例相同。

2、法律主观:企业增资缴纳印花税的办法:由增资企业的单位和个人根据《印花税税目税率表》规定的税目、税率,向当地税务机关缴纳即可。且印花税还可以委托代征,税务机关委托经由发放或者办理应税凭证的单位代为征收印花税税款。

3、企业增资扩股需要缴纳什么税 增资扩股股东不需要缴税,但对于企业来说,只需要缴纳万分之五的印花税。只有当股东因为而有收益时,才会被征税。

4、法律主观:增资需要交纳 印花税 。公司去地税办理变更时,需要交纳 股权转让 业务的印花税和增资的印花税。股权转让的 印花税税率 是万分之五。增资的印花税税率也是万分之五。增资部分印花税由B方承担。

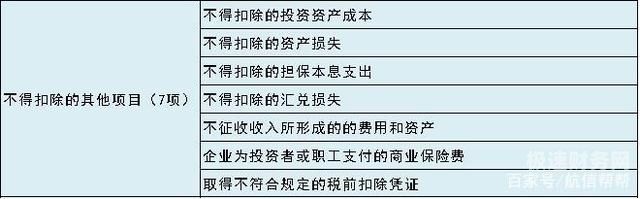

图片来源于网络,如有侵权,请联系删除

5、股东增加印花税需要缴纳吗? 增资需要交纳印花税。 B公司去地税办理变更时,需要交纳股权转让业务的印花税和增资的印花税。 股权转让的印花税税率是万分之五。 增资的印花税税率也是万分之五。

印花税需要计提?

1、法律主观:印花税不需要计提。计提是计算和。是把尚未发生但将要发生的支出计算出来列入费用,按规定的比率与规定的基数相乘计算,列入某科目。

2、印花税一般不需要计提。根据新会计准则规定,印花税计入“税金及附加”科目,不通过“应交税费”科目核算,即不需要计提。

3、印花税是根据相关法律规定需要计提的,具体情况要看交易类型、金额等因素。印花税是指法定货币支付的各种证券、合同和其他交易文件所需缴纳的税款。

股东增资要如何缴纳印花税?

1、法律主观:企业增资缴纳印花税的办法:由增资企业的单位和个人根据《印花税税目税率表》规定的税目、税率,向当地税务机关缴纳即可。且印花税还可以委托代征,税务机关委托经由发放或者办理应税凭证的单位代为征收印花税税款。

2、法律主观:对于企业来说,如果需要增加注册资本,要按照相关规定来增加注册资本,一般来说,企业增加注册资本的过程中,需要根据相关规定来缴纳相关的税务,比如说印花税。

3、公司增资后,按现有注册资本缴纳印花税即可。

4、法律主观:增资需要交纳 印花税 。公司去地税办理变更时,需要交纳 股权转让 业务的印花税和增资的印花税。股权转让的 印花税税率 是万分之五。增资的印花税税率也是万分之五。增资部分印花税由B方承担。

5、企业增资需要缴纳印花税。根据《中华人民共和国印花税暂行条例施行细则》([8]财税字第255号)规定,记载资金的帐薄按固定资产原值和自有流动资金总额贴花后,以后年度资金总额比已贴花资金总额增加的,增加部分应按法规贴花。

印花税怎么计提和缴纳分录

印花税不用计提,缴纳之后直接记入管理费用借:管理费用——印花税。贷:银行存款。若计提,不能计入应交税费,可以记入其他应付款。计提时借:管理费用——印花税。贷:其他应付款。

计提本月印花税的会计分录:借:管理费用 贷:应交税费——应交印花税 实际交纳印花税的会计分录:借:应交税费——应交印花税 贷:银行存款、库存现金等。

计提本月印花税的会计分录: 借:管理费用 贷:应交税费——应交印花税 实际交纳印花税的会计分录: 借:应交税费——应交印花税 贷:银行存款、库存现金等。

企业的盈余公积转增资本需要缴纳印花税吗?

企业增资需要缴纳印花税。根据《中华人民共和国印花税暂行条例施行细则》([8]财税字第255号)规定,记载资金的帐薄按固定资产原值和自有流动资金总额贴花后,以后年度资金总额比已贴花资金总额增加的,增加部分应按法规贴花。

公司增加注册资本只需要缴纳印花税,按照资本的万分之五征收。企业在发生资本变更如新增资本、盈余公积转增注册资本等的情况下,应主动向税务机关缴纳相应的印花税。

盈余公积不缴印花税,只有转增资本后,再根据实收资本或资本公积增加额,按万分之五缴纳。 盈余公积按照其用途不同分为法定盈余公积、任意盈余公积和法定公益金三类。

转增资本如何计提印花税的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于转增资本如何计提印花税、转增资本如何计提印花税的信息别忘了在本站进行查找喔。