本篇文章给大家谈谈新增资产借方固定资产怎么算,以及新增固定资产怎么计算对应的知识点,希望对各位有所帮助,不要忘了收藏本站喔。

本文目录一览:

固定资产增加怎么做账

1、(5)在原有固定资产基础上进行改建、扩建的固定资产,接原有固定资产账面原价,减去改建、扩建过程中发生的变价收入,加上由于改建、扩建而增加的支出记账。

2、在登记固定资产明细帐的“原始价值”栏时,应根据企业基建完工交付使用、购进、盘盈等固定资产的原始凭证填写“增加”栏;根据固定资产的报废、调出、盘亏等凭证填写“减少”栏;根据增、减差额填写“结存”栏。

图片来源于网络,如有侵权,请联系删除

3、根据实际情况,确定增加固定资产的来源和具体信息,如购进日期、金额、供应商等。

固定资产增加和减少的会计分录如何编制?

固定资产增加时,如是旧的,则以净值入账,例如购置:借:固定资产贷:银行存款固定资产减少时:借:资产减值损失贷:固定资产减值准备资产减值:是指资产的可收回金额低于其账面价值。

通过“在建工程”科目核算。借:在建工程。应交税费—应交增值税(进项税额)。贷:银行存款、应付职工薪酬等。借:固定资产。贷:在建工程。

固定资产折旧会计分录怎么做“固定资产”账户“固定资产”账户核算企业固定资产的原价。

除此以外的后续支出,应当确认为当期费用,不再通过预提或待摊的方式核算;对于经营租赁租入的固定资产,租赁期内发生的维修费用,应按实际发生额计入当期损益。会计分录参考如下:借:管理费用-维修费,贷:库存现金。

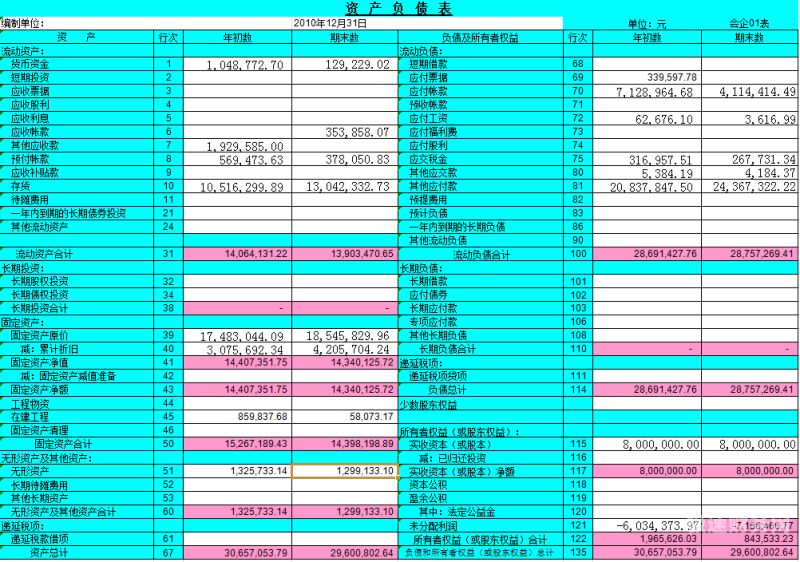

资产负债表的固定资产怎么计算

资产负债表的固定资产计算:固定资产=期初累计折旧额+新增购买的固定资产-期末累计折旧额。固定资产是指企业长期持有的成本较高、具有可以多次利用性质的且不能随时出售或转换成现金的资产,其借方金额表示其价值。

资产负债表固定资产计算方法:计入和折旧。固定资产应该是包括了所有的购置费用或建造成本费用,而其计划折旧期间内的预计净利润,因此计入固定资产的费用应该是:资产原价、运费、保险费、税金、安装调试费、装修费等购置费用。

算法:资产负债表的固定资产期末数=初始入账金额。如果是固定资产账面净值=初始入账金额—累计计提的折旧金额。如果是固定资产账面价值=初始入账金额—累计计提的折旧金额—固定资产减值准备。

固定资产账户借方登记固定资产的增加数

(5)在原有固定资产基础上进行改建、扩建的固定资产,接原有固定资产账面原价,减去改建、扩建过程中发生的变价收入,加上由于改建、扩建而增加的支出记账。

借方。根据查询爱问知识网显示,固定资产账户的余额在借方表示:固定资产的增加和累计折旧的减少,固定资产账户的余额在贷方表示:固定资产的减少和累计折旧的增加,在借贷记账法下,固定资产账户的余额在借方。

固定资产的本期发生额在借方应该是本期增加数 固定资产科目借方记增加,贷方记减少。

都属于资产类科目,借方登记增加数,贷方登记减少数。

C累计折旧是资产类帐户,它是固定资产的抵减帐户,贷方登记固定资产累计折旧增加数(即固定资产价值减少);借方登记已提固定资产折旧累计减少或转销数。D所得税是损益类科目,增加额记入借方。

成本类账户,借方登记增加数,贷方登记减少数,与资产类账户相同,与负债类账户相反。权益类账户,借方登记减少数,贷方登记增加数,与资产类账户相反,与负债类账户相同。

固定资产的金额增加怎么做

1、固定资产增加时,如是旧的,则以净值入账,例如购置:借:固定资产贷:银行存款固定资产减少时:借:资产减值损失贷:固定资产减值准备资产减值:是指资产的可收回金额低于其账面价值。

2、固定资产增加,根据企业的性制账务处理有所不同,如是小规模纳税人,操作如下:借:固定资产,贷:银行存款,如果一般纳税人,进项可以抵扣,借:固定资产,应交税费—应交增值税(进项税额),贷:银行存款。

3、这种情况称之为固定资产减值。如果固定资产的可收回金额低于其账面价值,应当按可收回金额低于其账面价值的差额计提减值准备,并计入当期损益。固定资产减值准备贷方登记增加额,备抵类的增加计在贷方。

4、不同的财务软件固定资产模块的操作方式基本大同小异。

固定资产怎么算

1、固定资产净值=固定资产原值-累计折旧,即:固定资产原值=累计折旧+固定资产净值。残值是预计的以后可以回收的价值,通常残值率是5%或10 题中:固定资产原值=累计折旧+固定资产净值。

2、计算固定资产方法如下:入账价值的确定。按进价入账(一般纳税人可以抵扣增值税,小规模纳税人不可以抵扣,按全部进价入账)。如购入的固定资产需安装,则先计入在建工程,待达到预定可使用状态后转入固定资产;计提折旧。

3、没有折旧项的就是把原值减去折旧,有折旧的就是固定资产的原值。

新增资产借方固定资产怎么算的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于新增固定资产怎么计算、新增资产借方固定资产怎么算的信息别忘了在本站进行查找喔。