今天小编给大家分享一下关于“为什么增资不需要征税”的内容,希望大家喜欢!

本文目录一览:

增资扩股过程中有哪些纳税问题

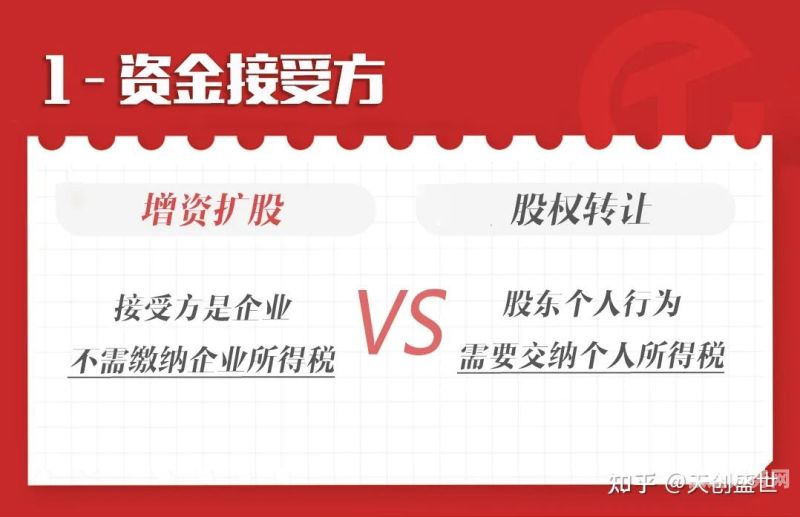

1、增资扩股,是不需要交税的。因为增资扩股不属于股息,红利性质的分配,是企业股东行为。可直接增加企业的实收资本,没有取得企业所得税应税收入,不作为企业应税收入征收企业所得税,所以不存在交税的情况。

图片来源于网络,如有侵权,请联系删除

2、法律主观:增资扩股股东不需要缴税,但对于企业来说,只需要缴纳万分之五的 印花税 。 只有当股东因为而有收益时,才会被征税。

3、企业增资扩股需要缴纳什么税 增资扩股股东不需要缴税,但对于企业来说,只需要缴纳万分之五的印花税。只有当股东因为而有收益时,才会被征税。

4、法律分析:以未分配利润和任意公积金转增注册资本,属于股息、红利性质的分配。对自然人股东取得的转增资本数额,应作为个人所得征税(法人股东无需缴税)。

增资扩股需要交税吗

法律主观:增资扩股股东不需要缴税,但对于企业来说,只需要缴纳万分之五的 印花税 。 只有当股东因为而有收益时,才会被征税。

增资扩股,是不需要交税的。因为增资扩股不属于股息,红利性质的分配,是企业股东行为。可直接增加企业的实收资本,没有取得企业所得税应税收入,不作为企业应税收入征收企业所得税,所以不存在交税的情况。

不需要。根据查询香港税法信息显示,香港溢价增资扩股不需要缴纳印花税。建议在进行任何股票交易前,应该咨询专业的财务或税务顾问以了解相关的税务义务和法律规定。

如果企业通过增资扩股获得转发为资本公积后,再进行股权转让,一般需要缴纳企业所得税。根据《中华人民共和国企业所得税法》的规定,企业通过出售资产、股权等方式取得的收益都应当计入企业所得税纳税范围。

新股东增资入股要不要交税

增资扩股,是不需要交税的。因为增资扩股不属于股息,红利性质的分配,是企业股东行为。可直接增加企业的实收资本,没有取得企业所得税应税收入,不作为企业应税收入征收企业所得税,所以不存在交税的情况。

法律主观:股东入股的行为,一般是需要交税的。根据相关法律规定,股东通过公司入股所得的利息需要交税,按财产转让所得缴纳个人所得税,非货币性资产转让收入减除该资产原值及合理税费后的余额为应纳税所得额。

法律主观:企业增资是需要按照相关的规定来增加注册资本的,一般来说,在增加注册资本的过程中,需要根据相关的规定来缴纳相应的税务,这个税务往往是印花税。

增资扩股要交税吗

法律主观:增资扩股股东不需要缴税,但对于企业来说,只需要缴纳万分之五的 印花税 。 只有当股东因为而有收益时,才会被征税。

企业增资扩股需要缴纳什么税 增资扩股股东不需要缴税,但对于企业来说,只需要缴纳万分之五的印花税。只有当股东因为而有收益时,才会被征税。

增资扩股,是不需要交税的。因为增资扩股不属于股息,红利性质的分配,是企业股东行为。可直接增加企业的实收资本,没有取得企业所得税应税收入,不作为企业应税收入征收企业所得税,所以不存在交税的情况。

综上所述,由于企业增资扩股属于股东行为,直接增加了企业的实收资本(股本),实际上没有取得企业所得税应税收入,因此企业增资扩股不存在征收企业所得税的问题,即,不作为企业应税收入缴纳企业所得税。

什么叫增资扩股不交契税的情况

企业股权重组在股权转让中,单位、个人承受企业股权,企业土地、房屋权属不发生转移,不征收契税。但在增资扩股中,如果是以土地使用权来认购股份,则承受方需缴契税。

国有、集体企业实施“企业股份合作制改造”,由职工买断企业产权,或向其职工转让部分产权,或者通过其职工增资扩股,将原企业改造为股份合作制企业的,对改造后的股份合作制企业承受原企业的土地、房屋权属,免征契税。

(4)对承受国有土地使用权应支付的土地出让金,要征收契税。不得因减免出让金而减免契税。新增:(5)对纳税人因改变土地用途而签订土地使用权出让合同变更协议或者重新签订土地使用权出让合同的,应征收契税。

企业增资扩股是否缴纳企业所得税

增资扩股,是不需要交税的。因为增资扩股不属于股息,红利性质的分配,是企业股东行为。可直接增加企业的实收资本,没有取得企业所得税应税收入,不作为企业应税收入征收企业所得税,所以不存在交税的情况。

综上所述,由于企业增资扩股属于股东行为,直接增加了企业的实收资本(股本),实际上没有取得企业所得税应税收入,因此企业增资扩股不存在征收企业所得税的问题,即,不作为企业应税收入缴纳企业所得税。

法律分析:如果转让方是个人,要交纳个人所得税,按照20%缴纳。个人所得税向地税机关申报。如果转让方是公司,则需要涉及的税费较多,详见参考资料《公司股权转让的税费处理》。

企业增资扩股(稀释股权),是企业股东行为,可直接增加企业的实收资本(股本),没有取得企业所得税应税收入,不作为企业应税收入征收企业所得税,也不存在征税问题。

企业增资扩股需要缴纳什么税 增资扩股股东不需要缴税,但对于企业来说,只需要缴纳万分之五的印花税。只有当股东因为而有收益时,才会被征税。

如果企业通过增资扩股获得转发为资本公积后,再进行股权转让,一般需要缴纳企业所得税。根据《中华人民共和国企业所得税法》的规定,企业通过出售资产、股权等方式取得的收益都应当计入企业所得税纳税范围。

为什么增资不需要征税的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于为什么增资不需要征税收入、为什么增资不需要征税的信息别忘了在本站进行查找喔。