本篇文章给大家谈谈先增资后转股如何避税,以及先增资扩股,再将股权转让对应的知识点,希望对各位有所帮助,不要忘了收藏本站喔。

本文目录一览:

- 1、外资股权转让如何缴纳所得税?如何合理避税?

- 2、给亏损子公司增资可以避税吗

- 3、股权转让中如何合理避税(个人所得税)

- 4、如何规避个人所得税

- 5、先增资后股权转让是否可行?

- 6、本人在2014年将个人独有公司80%股权增资扩股给他人,一直到现在注册资金...

外资股权转让如何缴纳所得税?如何合理避税?

因此,在外商企业及外国企业股权转让时,股权转让方在有收益的情况下,应该按照税法规定缴纳所得税,并且明确了股权转让的收益方是纳税义务人,股权转让金的支付人为扣缴义务人。

如果是转让给个人,那么以股权转让收入减除股权原值和合理费用后的余额就是应该纳税所得额。产转让所得需要交个人所得税,包括:个人转让有价证券、股权、合伙企业中的财产份额、不动产、机器设备、车船以及其他财产取得的所得。

但上述所得与其机构、场所没有实际联系的,都应当缴纳百分之二十的所得税。

图片来源于网络,如有侵权,请联系删除

给亏损子公司增资可以避税吗

个人以非货币资产增资的不能合理避税。 依据《关于个人非货币性资产有关 个人所得税 政策的通知》个人以非货币性资产,应按评估后的公允价值确认非货币性资产转让收入。

(1)分公司与子公司的选择 在企业处于生产经营的初期时,亏损的情况可能会大,此时可以通过设立分公司合法避税。

可以用来给公司合理避税,但效果微弱。子公司分公司通过税收洼地,可以达到合理避税的效果,分化收入也可以利用子公司来操作,但仅限于适用很难取得进项票的企业。

以固定资产对外。投出方以固定资产对外时,以双方协议价借记“长期股权”账户,以已提累计折旧额借记“累计折旧”账户。以其账面原值贷记“固定资产”账户。

对股价没有影响!是上市对其子公司进行增资及子公司自己转资本(不是上市公司,跟你没关系),影响的是上市公司持有的股份数增加,但比例还是---全资,增不增对上市的权益是一样。

题主所说的情况,会涉及到税收即印花税。需要按照资本公积增加额的万分之二点五缴纳印花税。

股权转让中如何合理避税(个人所得税)

股权转让主要要交印花税、个税和企业所得税。

股权估值:应请专业的估值机构参与股权估值,以合理定价,避免转让方或受让方因估值收益或损失而产生纳税损失。 利用个税优惠:受让方可利用个人所得税优惠抵扣应纳税额,减轻负担。

《中华人民共和国个人所得税法》及其《实施条例》规定,个人股权转让所得,应按“财产转让所得”项目,按股权转让的收入额减除财产原值和合理费用后的余额,为应纳税所得额,适用20%的税率,计算缴纳个人所得税。

如何规避个人所得税

法律主观:合理规避个人所得税的办法:相关的补贴、津贴可以按照国家规定的项目来发,对于该部分个人所得,是免征个人所得税的;发放工资等收入的日期可以依法合理地进行约定,依法计入下一个纳税年度等。

积极利用通讯费、交通费、差旅费、误餐费发票进行避税我国税法规定:凡是以现金形式发放通讯补贴、交通费补贴、误餐补贴的,视为工资薪金所得,计入计税基础,计算缴纳个人所得税。

把个人收入转换成企业单位的费用开支以规避个人所得税 比如把企业单位应支付给个人的一些福利性收入,由直接付给个人转换为提供公共等形式。

先增资后股权转让是否可行?

1、法律主观:股东变更和增资不能同时进行。因为如果是股东部分转让股权,那么股东的持股比例也会发生变动。因此无法做到股权转让和增资同时进行。股权转让后应当进行变更登记。

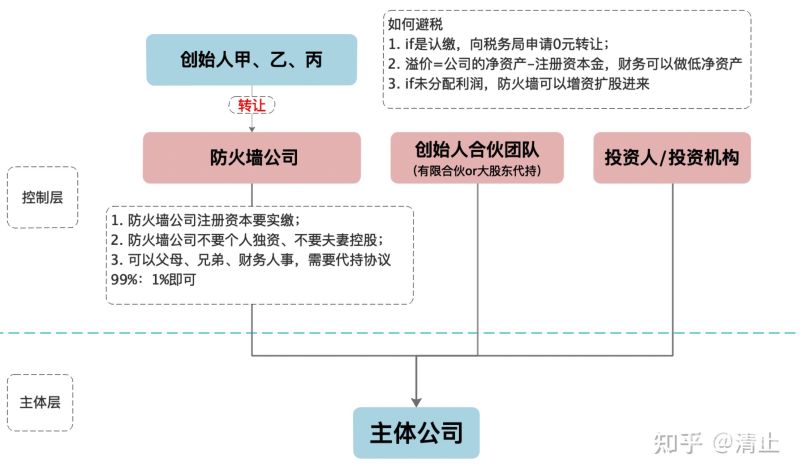

2、先增资后股权转让可行,在一定的程度上,先增资再进行股权转让确实可以合理地避税,但是股东在股权转让时应权衡各方面的利弊,选择适合自己的方式。增资转让的根本目的是规避纳税。

3、法律分析:如果先增资,增资很可能是溢价增资,形成的资本公积是全体股东享有,对于不参与增资的股东来说实现了增值,然后再转让,就比没增值的价格要高。先股权转让后增资,就是为了防止上述现象,先清理股权结构。

4、先增资后 股权转让 是否可行 增资转让的根本目的是规避纳税。股权转让所得作为财产转让所得的一种,按股权转让的收入额减除股权原值和合理费用后的余额作为应纳税所得额。

5、法律分析:一般来说客观上是无法做到增资和股权转让同时进行的。因为增资的话首先要去明确增资的股东是哪些,增资的方式又是什么、比例是多少等等。

本人在2014年将个人独有公司80%股权增资扩股给他人,一直到现在注册资金...

1、股权计税成本和股权转让价款是股权转让计税依据的要素,也是纳税人进行避税的两个重点。

2、增至到5万以后,需要转让股权20%,就按照增资后的注册资本分配,出资比例 80% :20% ,出资额为 4万 1万 。这个只是考虑股权的分配比例已经确定后,如果没有确定,按照双方出资额大小分配股权那就麻烦了。

3、增资扩股会增加注册资本,而股权转让不会增加注册资本。增资扩股的受让方是公司,而股权转让的受让方是原股东。增资扩股需要开股东大会,而股权转让不需要开股东大会。从个人所得税角度考虑,也分两种情况。

4、所以,股份有限公司通过增资扩股引进战略者时,必须考虑募股不足问题。解决的办法之一是在招股说明书中说明,如果出现募股不足,将由现有股东兜底,以增加人认购股份的信心,确保增资扩股成功。

先增资后转股如何避税的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于先增资扩股,再将股权转让、先增资后转股如何避税的信息别忘了在本站进行查找喔。