本篇文章给大家谈谈增资并购如何做账,以及并购和增资扩股的区别对应的知识点,希望对各位有所帮助,不要忘了收藏本站喔。

本文目录一览:

...收购前B公司股东未实缴,请问A公司在合并层面怎么做账?

1、如果B公司并未成为A公司的附属公司,而只是一项非常规,则200万元的长期股权应核算为A公司的非控制权益中的少数股东权益。

2、前一种情况:借:长期股权资本公积贷:银行存款后一种情况:借:长期股权贷:银行存款 无论何种情况,B公司都只是股东变更,只需调整实收资本的明细项目,金额不变。

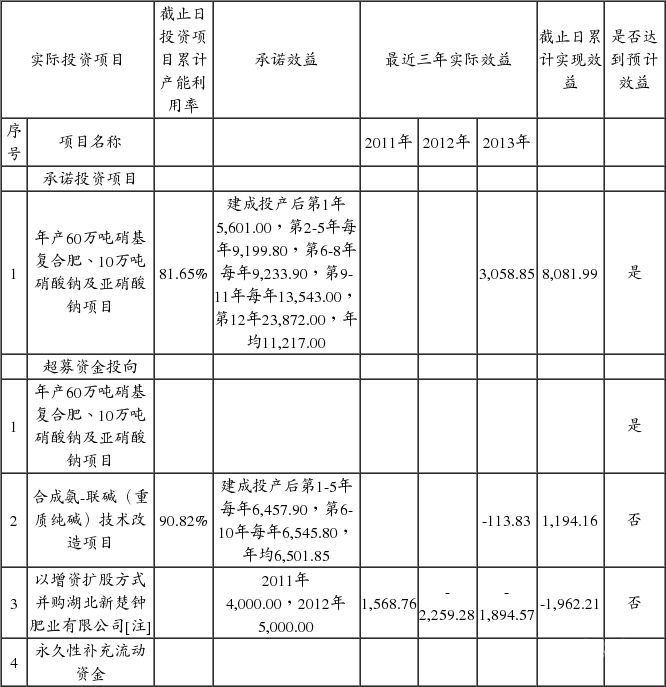

图片来源于网络,如有侵权,请联系删除

3、合并过程应该是将关联方交易及往来余额进行抵消后再进行合并,分公司年末未分配利润是要上交集团公司(本部)的,所以在做合并利润分配表时要通过“其他转入”,将分公司的未分配利润加到母公司的可供分配利润中来。

4、即A公司收购B公司为非同一控制下的企业合并,A公司会计分录:借:长期股权;贷:银行存款;无论是同一控制下的企业合并还是非同一控制下的企业合并,B公司都只是股东变更,只需调整实收资本的明细项目,金额不变。

收购企业的账务处理怎么做

1、收购公司款项的会计分录用公司的钱收购全资子公司。

2、企业兼并其他企业、作为处理,按支付的价款,借记“长期”科目,贷记“银行存款”等科目。企业采取无偿划转方式取得被兼并企业资产的,按划转的净资产,借记“长期”科目,贷记“实收资本”科目。

3、首先签订一份 股权转让协议 和 法人变更 协议,然后到工商局进行变更。 原价转让,根据股权的转让协议入账,会计分录。 借:实收资本--旧股东。 贷:实收资本--新股东。

4、收购公司,为企业合并性质。应该按照企业合并的相关规定处理。在吸收合并的情况下:合并方对同一控制下吸收合并中取得的资产、负债应当按照相关资产、负债在被合并方的原账面价值入账。

5、一,收购公司帐务处理:按照收购协议进处理,通常收购以后被收购公司的债权债务已全部转移到新成公司名上,与被收购公司不存关系,只要进行收购款按会计准则进账务处理。

公司合并账务处理

法律主观:企业合并后的账务处理怎么做 同一控制下的企业合并 以支付现金、转让非现金资产或承担债务方式取得的长期 股权 ,按照合并日被合并方所有者权益账面价值的份额作为长期 股权 的初始成本。

同一控制下企业合并采用权益结合法。权益结合法的会计处理分以下几个步骤:(1)所有者权益合并。这是权益结合法会计处理的关键。应借记长期(被并企业净资产账面价值),贷记股本(股票面值)、资本公积、留存利润等账户。

合并日合并方会计处理:借记“被合并方可辨认资产原账面价值”,贷记“被合并方可辨认负债原账面价值”,贷记“资本公积”(或借方差额,借方差额不足冲减的,冲减盈余公积和未分配利润)。例2甲、乙同受一母公司控制。

把母公司对纳入合并范围的子公司的长期股权按权益法进行调整(只调整到合并报表,为后面的两项合并抵消分录打下基础。

关于增资并购如何做账和并购和增资扩股的区别的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。