今天给各位分享企业所得税做账怎么算的知识,其中也会对企业所得税账务如何处理进行解释,如果能碰巧解决你现在面临的问题,别忘了关注本站,现在开始吧!

本文目录一览:

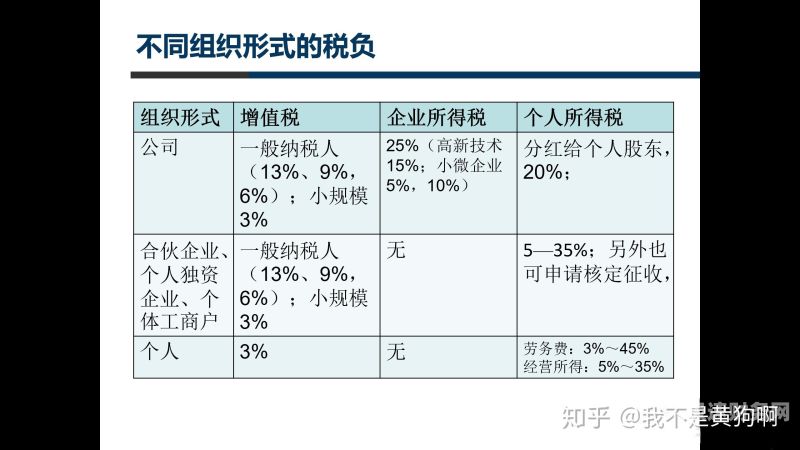

小规模企业所得税怎么计算?会计怎么做账?

小规模纳税人,不能用销项减去进项的方式计算缴纳税金。在计算税金时,用销售收入乘以核定的税率来计算应交增值税。

计算公式: 应交所得税=收入总额*税务核定的应税所得率*所得税税率 应税所得率各地各行业不同在5%至15之间 如果属于查帐征收的,按利润计算缴纳所得税。 计算公式: 应交所得税=利润总额*所得税税率 小规模纳税人的企业所得税怎么计算?小规模纳税人的企业所得税的税率通常为25%的比例税率。

那么小微企业所得税计算就是:月销售额15万元以下(含本数)的增值税小规模纳税人,免征增值税。

图片来源于网络,如有侵权,请联系删除

企业所得税汇算如何做账

汇算清缴后需要补缴企业所得税时:借:以前年度损益调整;贷:应交税费——应交所得税。补缴所得税时:借:应交税费——应交所得税;贷:银行存款。汇算清缴后需要退回企业所得税时:借:以前年度损益调整(红字);贷:应交税费——应交所得税(红字)。

企业所得税汇算清缴怎么做账?年终所得税汇算清缴,是对所得税应纳税额的调整,不是对会计账的调整。如果不涉及补缴所得税的话,会计账不做账务处理。

企业所得税汇算清缴的相关会计分录:应补缴税额的:借:以前年度损益调整,贷:应交税费—应交所得税。缴纳税款时:借:应交税费—应交所得税,贷:银行存款。调整未分配利润:借:利润分配-未分配利润,贷:以前年度损益调整。

企业所得税汇算清缴补税要通过“以前年度损益调整”科目核算。

企业所得税汇算清缴后的账务调整应该是:账面上计提金额大于实际缴纳金额 也就是说企业所得税汇算清缴后,“应交企业所得税”余额大于0。之所以出现这种情况,可能是企业没有考虑到税收优惠政策等,比如固定资产一次性扣除等。

汇算清缴怎么做?汇算清缴是针对企业上一年度企业所得税的查账征收。

企业所得税怎么做账

应补缴税额的:借:以前年度损益调整,贷:应交税费—应交所得税。缴纳税款时:借:应交税费—应交所得税,贷:银行存款。调整未分配利润:借:利润分配-未分配利润,贷:以前年度损益调整。多缴税额的:借:应交税费—应交所得税,贷:以前年度损益调整。

计提企业所得税的做账方法如下: 确定企业所得税的金额,并记作应纳税所得额。 在会计账簿中,将所得税费用记入利润表的“所得税费用”科目。 同时,将所得税金额记入资产负债表的“应交税费”科目。具体操作为:借:所得税费用,贷:应交税费-企业所得税。

企业缴纳当季度的企业所得税时:借:应交税费——应交企业所得税 贷:银行存款 企业所得税是对我国境内的企业,和其他取得收入的组织的生产经营所得,和其他所得征收的一种所得税。根据《企业所得税暂行条例》的规定,企业所得税按年计算,分月,或者分季进行预缴。

企业所得税怎么做账按月(季)预交所得税的会计处理:按照税法规定,企业所得税应按年计算,分月或分季预缴。每月终了,企业应将成本费用和税金类科目的月末余额转入“本年利润”科目的借方,将收入类科目的余额转入“本年利润”科目的贷方。然后再计算“本年利润”科目的本期借贷方发生额之差。

季度预缴:- 计提时,会计分录为:借记所得税费用,贷记应交税费-企业所得税。- 缴纳时,再借记应交税费-企业所得税,贷记银行存款。所得税费用反映了企业应负担的税款,可能不等于当期应交税额,因为存在暂时性差异。

计提企业所得税怎么做账

计提企业所得税的做账方法如下: 确定企业所得税的金额,并记作应纳税所得额。 在会计账簿中,将所得税费用记入利润表的“所得税费用”科目。 同时,将所得税金额记入资产负债表的“应交税费”科目。具体操作为:借:所得税费用,贷:应交税费-企业所得税。

- 计提时,会计分录为:借记所得税费用,贷记应交税费-企业所得税。- 缴纳时,再借记应交税费-企业所得税,贷记银行存款。所得税费用反映了企业应负担的税款,可能不等于当期应交税额,因为存在暂时性差异。

按月或按季计提:借:所得税费用,贷:应交税费-应交企业所得税。按季缴纳所得税:借:应交税费-应交企业所得税,贷:银行存款。汇算清缴时,应补税额:借:以前年度损益调整,贷:应交税费-应交企业所得税。缴纳税款:借:应交税费-应交企业所得税,贷:银行存款。

计提企业所得税时,会计分录通常包括两个步骤:借记所得税费用科目,贷记应交税费-企业所得税科目。具体分录为:借:所得税费用,贷:应交税费-企业所得税。

关于企业所得税做账怎么算和企业所得税账务如何处理的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。