今天我和大家分析一下“佣金如何计算企业所得税”,期待对大家有一些帮助!

本文目录一览:

佣金的税率怎么算的啊?是10%?

企业支付给个人的销售佣金,要按劳务报酬所得,代扣代缴个人所得税。佣金个人所得税,适用比例税率,税率为20%。

不是10%佣金收入由展业成本和劳务报酬构成,对展业成本部分不征收个人所得税.根据目前实际情况,展业成本的比例暂定为每次收入额的40%.以一个月内取得的佣金收入为一次收入,其每次收入先减去实际缴纳的营业税及附加,再减去本公告第二条规定的展业成本,余额按个人所得税法规定计算缴纳个人所得税。

按照目前实际情况来看,暂定展业成本比例是每次收入额的40%。按照一个月内取得的佣金收入为一次收入,每次收入先减实际缴纳的营业税及附加,接着减去本公告第二条规定的展业成本所得的余额,其个人所得税按照个人所得税法相关规定计算缴纳即可。

图片来源于网络,如有侵权,请联系删除

首先,佣金发票属于业,按照5%收取营业税。这是因为业的营业税税率普遍比较低,而佣金本质上属于性质,在这个税种下缴纳进行合理。除了营业税外,附加税也是一个需要考虑的税费。根据当地政策不同,附加税的税率也有所不同,但是一般情况下佣金发票需要缴纳附加税。

佣金收入企业所得税计算方法

对于其他企业:其他企业可以按照与具有合法经营资格的中介机构或个人所签订的协议或合同确认的收入金额的5%来计算限额。此外,如果企业委托境外机构销售开发产品,其支付给境外机构的佣金或手续费,可以扣除委托销售收入10%的部分,但扣除的金额必须据实。

关于企业所得税的计算方法有几种?分别是什么?具体怎么算?这个很多人还不知道,今天来为大家解答以上的问题,现在让我们一起来看看吧!应纳税所得额=年度的收入总额-准予扣除项目。一般情况下,有法定税率和优惠税率两种。

证券经纪人以一个月内取得的佣金收入为一次收入,其每次收入先减去实际缴纳的营业税及附加,再减去本公告第二条规定的展业成本,余额按个人所得税法规定计算缴纳个人所得税。

企业所得税税额计算方法如下:企业所得税计征方式分为查账征收和核定征收,查账征收下,应纳税额=应纳税所得额×适用税率-减免税额-抵免税额,其中,应纳税所得额=会计利润总额+纳税调整增加额-纳税调整减少额;核定征收下,按收入总额核定的,应纳税额=收入总额×应税所得率×适用税率。

其次,企业所得税是指对中华人民共和国境内的企业(居民企业及非居民企业)和其他取得收入的组织以其生产经营所得为课税对象所征收的一种所得税。企业佣金收入作为企业的一种收入,也需要缴纳企业所得税。企业所得税的税率为25%,但对于小型微利企业,有一定的税收优惠政策。

佣金代扣代缴企业所得税

对外支付佣金不需要代扣代缴企业所得税,如收款方为个人,在对方没有提供发票,也即没有在向税局申请发票时缴纳相关税款时,应该由支付方代扣代缴相关税款。关于代扣代缴义务人,亦称“扣缴义务人”,即有义务从持有的纳税人收入中扣除应纳税款并代为缴纳的企业或单位。

企业佣金收入需要交纳的主要税种是增值税和企业所得税。详细解释如下: 增值税:企业佣金收入属于提供劳务收入的一种,因此需要缴纳增值税。增值税是对商品和的增值部分征税,企业收到佣金时,这部分收入即属于提供的所得,应当按照规定的税率缴纳增值税。

佣金企业所得税前扣除规定是指企业支付佣金时可以在所得税前扣除,但须依据有关规定履行相关手续。此项政策旨在鼓励企业经纪业务开展和规范行业秩序。佣金企业所得税前扣除规定是我国税收政策中对企业支付佣金进行财务纳税处理的优惠政策。

如果是已经签订合同的 首先与企业签订佣金的合同,并且企业经办人签名并盖上公章,你签名并盖上手印,合同一式三份,双方各执一份相同的合同,一份开发票用。准备好三份身份证复印件,一份附合同后面,一份交给对方企业代缴个人所得税,一份开发票时使用。

公司向境外支付佣金,需代扣代缴营业税、个人所得税,企业所得税是向企业征收的,你公司应交企业所得税,按季申报,年终汇算清缴。

佣金收入企业所得税税前扣除标准

佣金企业所得税前扣除规定是指企业支付佣金时可以在所得税前扣除,但须依据有关规定履行相关手续。此项政策旨在鼓励企业经纪业务开展和规范行业秩序。佣金企业所得税前扣除规定是我国税收政策中对企业支付佣金进行财务纳税处理的优惠政策。

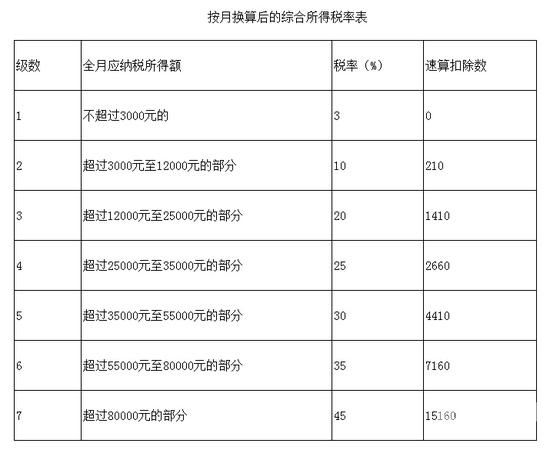

佣金所得缴纳个人所得税的有:不到4元的,扣除费用800元,应纳税所得额入—800元;收入超过4元的,扣除20%的费用,应纳税所得额入*(1—20%);收入超过2元的,还要加成征收,2元至5元的加征五成,5元以上的加征十成。

根据《企业所得税法》规定,目前佣金支出税前扣除比例为15%。佣金支出是企业为激励员工或外部个人增加业绩而支付的一定比例的费用,包括销售佣金、中介费等。在企业所得税方面,佣金支出可以在计算应纳税所得额时进行税前扣除。此举有利于减轻企业负担,鼓励其开展经营活动。

企业应与具有合法经营资格中介企业或个人签订代办协议或合同,并按国家有关规定支付手续费及佣金。除委托个人代理外,企业以现金等非转账方式支付的手续费及佣金不得在税前扣除。企业为发行权益性证券支付给有关证券承销机构的手续费及佣金不得在税前扣除。

不符合上述条件的佣金支出不得计入销售费用税前扣除。(又是税法原文)企业支付的销售佣金不得抵减相关销售业务的销售额和应纳流转税(出口货物佣金冲减当期出口业务收入),符合规定的销售佣金应计入销售费用(或营业费用)并可在所得税前前扣除。

正面回答根据税法规定,一般企业佣金税前扣除比例为收入金额的5%,扣除限额为20*5%=1元,而A公司发生的佣金是5元,所以A公司可以按照5元在企业所得税税前扣除。

企业佣金收入交什么税

1、企业佣金收入需要交增值税、企业所得税等。首先,增值税是一种流转税,是对商品(含应税劳务)在流转过程中产生的增值额作为计税依据而征收的一种税。企业收到的佣金属于提供产生的收入,因此需要缴纳增值税。

2、企业佣金收入交增值税、城建税、附加税、印花税、企业所得税。《国家税务总局关于证券经纪人佣金收入征收个人所得税问题的公告》(国家税务总局公告【2018】第45号)根据《个人所得税法》及其实施条例规定,证券经纪人从证券公司取得的佣金收入,应按照“劳务报酬所得”项目缴纳个人所得税。

3、对于取得代理销售佣金的企业来说,应该根据企业的营业范围来确认对应的科目,按其佣金收入的金额确认对应的收入和税率,如果企业是一般纳税人,则按佣金收入的6%计税,其进行税额可以抵扣,如果是小规模纳税人,则按3%计税,现阶段1%的税率,其进项税额不能抵扣。

4、企业支付给个人的销售佣金,要按劳务报酬所得,代扣代缴个人所得税。佣金个人所得税,适用比例税率,税率为20%。

5、佣金收入企业所得税的计算,应当将佣金收入并入收入总额中进行计算。计算方式可分为查账征收方式下的计算和核定征收方式下的计算。在查账征收方式下企业所得税的计算方法为:企业所得税应纳税额=应纳税所得额×适用税率-减免税额-抵免税额。

6、公司取得佣金收入,属于行业的收入,其增值税税率根据公司的性质不同而有所差异,如果企业是一般纳税人,其税率为6%,如果企业是小规模纳税人则适用3%的税率,现阶段按1%的税率征收。

佣金手续费企业所得税扣除比例

此外,如果企业委托境外机构销售开发产品,其支付给境外机构的佣金或手续费,可以扣除委托销售收入10%的部分,但扣除的金额必须据实。需要注意的是,以上规定是根据企业所得税法的相关规定,具体的扣除比例和限额可能会根据不同国家或地区的法律法规有所不同。

一般企业计算佣金和手续费限额的基数,是佣金手续费对应的协议或合同所确认的金额,以该收入金额的5%计算限额。企业发生与生产经营有关的手续费及佣金支出,不超过以下规定计算限额以内的部分,准予扣除;超过部分,不得扣除。

佣金支出不得超过金额的5%。根据国家税务总局的规定,企业在计算所得税前的支出中,对于佣金和手续费支出有一定的限制。佣金和手续费支出不得超过金额的5%。一个企业发生100万的金额,那么对于佣金的支出不能超过5%的限制,即不得超过50万。

佣金如何计算企业所得税的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于佣金如何计算企业所得税收入、佣金如何计算企业所得税的信息别忘了在本站进行查找喔。