本文小编和大家聊聊“所得税年报都填写哪个表”,如果对大家有帮助,请收藏一下吧!

本文目录一览:

企业所得税年报都报什么表

1、企业所得税年报还需要提交企业的财务报表,主要包括资产负债表、利润表和现金流量表等。这些报表反映了企业的财务状况、经营成果和现金流量情况,是评估企业经济实力和运营状况的重要依据,也是税务部门审核企业所得税申报情况的重要参考。

2、正面回答小微企业所得税年报需要填写的表:中华人民共和国企业所得税年度纳税申报表;企业所得税年度纳税申报基础信息表中的基本经营情况为小型微利企业必填项目;有关涉税事项情况为选填项目,存在或者发生相关事项时小型微利企业必须填报;主要股东及分红情况为小型微利企业免填项目。

3、纳税调整项目表。这个很关键,按照账目一项项填写,具体参考所得税法暂行条例,需要调增的就调增。不需要就如实填写。很多事要先填写后面的附表的,就先填附表。 企业所得税亏损弥补明细表。 税收优惠明细表。如果没有税收优惠项目,前面都是0,把从业人数、资产总额和所属行业填写一下即可。

企业所得税年报a类怎么填

主表只填写税金及附加,已交所得税额,其他项均从附表中自动读数。主要的精力放在附表。收入,成本按照主营和其他分别填入。最主要的附表当属附表三,纳税调整表,需要对照内容逐项填列(分收入,扣除,资产等),分为会计账面数,税收数调增调减数,其中业务招待费为必调项,有发生即调整。

图片来源于网络,如有侵权,请联系删除

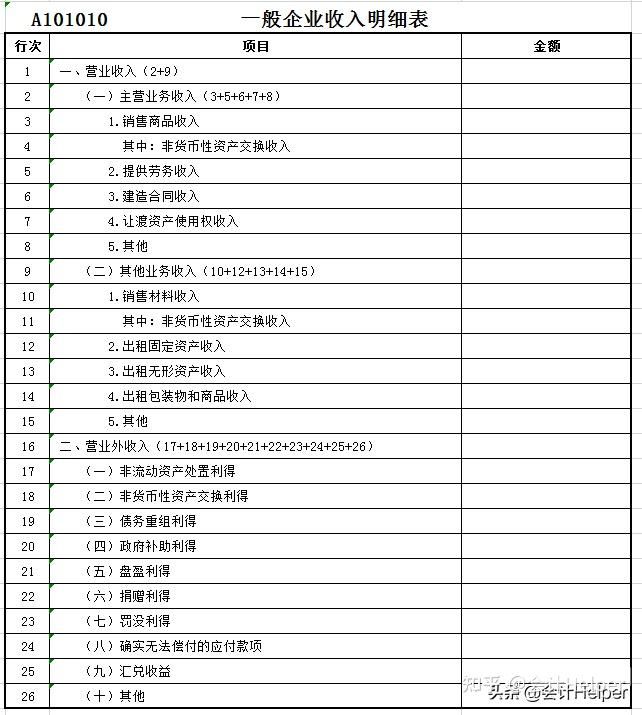

企业所得税年度纳税申报表主表(A10《中华人民共和国企业所得税年度纳税申报表(A类)》)是整套报表的核心,它包括了利润总额计算、应纳税所得额计算、应纳税额计算三个部分。通过主表,可以直观获取企业所得税的计算过程,除个别行次需要填写之外,主表的多个行次都通过附表或者表间逻辑关系计算得出。

企业所得税申报表A类申报表需要根据利润表本年累计的营业收入,营业成本,利润总额填写所得税申报表的相应栏次。营业收入=主营业务收入+其他业务收入,不包括营业外收入。营业成本=主营业务成本+其他业务成本,不包括营业外支出,期间费用。

一般企业通过附表一(1)《收入明细表》计算填列;金融企业通过附表一(2)《金融企业收入明细表》计算填列;事业单位、社会团体、民办非企业单位、非营利组织应填报附一(3)《事业单位、社会团体、民办非企业单位收入明细表》的“收入总额”,包括按税法规定的不征税收入。

企业所得税季度A类表是企业按季度申报所得税时所需填写的表格。下面将详细介绍如何填写该表格。基本信息填写 在表格的顶部,需要填写企业的基本信息,包括企业名称、纳税人识别号、地址、联系电话等。这些信息是税务部门识别企业身份和联系企业的重要依据,务必准确填写。

企业所得税年报哪些必填

1、企业所得税年报还需要提交企业的财务报表,主要包括资产负债表、利润表和现金流量表等。这些报表反映了企业的财务状况、经营成果和现金流量情况,是评估企业经济实力和运营状况的重要依据,也是税务部门审核企业所得税申报情况的重要参考。

2、《中华人民共和国企业所得税年度纳税申报表(A类)》(A10)为小型微利企业必填表单。

3、企业所得税申报表:纳税人需填写企业所得税申报表,包括基本信息、利润和纳税调整、应纳税所得额、纳税计算等内容。表格的填写需要准确反映企业该年度的经营情况和纳税情况。 财务报表:企业需要报送相关年度的财务报表,包括资产负债表、利润表和现金流量表。

4、第5行“其中:按税收规定比例扣除的职工教育经费”:适用于按照税法规定职工教育经费按比例税前扣除的纳税人填报。

5、正面回答小微企业所得税年报需要填写的表:中华人民共和国企业所得税年度纳税申报表;企业所得税年度纳税申报基础信息表中的基本经营情况为小型微利企业必填项目;有关涉税事项情况为选填项目,存在或者发生相关事项时小型微利企业必须填报;主要股东及分红情况为小型微利企业免填项目。

6、享受对应的企业所得税税收优惠,或者按照法律法规的要求对企业的部分项目进行纳税调整的操作,然后在企业所得税年度申报表中填写相应的调整金额和税收优惠的确认金额。除了企业所得税年度申报表主表的填写外,还需要完善其他附表的内容,如《企业所得税弥补亏损明细表》、《资产处置损益明细表》等。

会计科目所得税费用填年报时应填在哪个表中

1、会计科目所得税费用填年报时应填在损益表中。表内数字的填列内容及填列方法:1)产品销售收入项目,应根据“产品销售收入”账户发生额分析填列。2)产品销售成本项目,应根据“产品销售成本”账户发生额分析填列。3)产品销售费用项目,应根据“产品销售费用”账户发生额分析填列。

2、损益表。所得税年报中专项资金只填报本年度的,会计科目所得税费用填年报时应填在损益表中。专项资金是国家或有关部门或上级部门下拨行政事业单位具有专门指定用途或特殊用途的资金。

3、本行根据纳税人相关会计科目填报。纳税人在其他会计科目核算的本行不得重复填报. 第4行销售费用:填报纳税人在销售商品和材料、提供劳务的过程中发生的各种费用。本行通过《期间费用明细表》(A104)中对应的销售费用填报. 第5行管理费用:填报纳税人为组织和管理企业生产经营发生的管理费用。

4、要结转到本年利润中,在利润表中,所得税费用是在净利润的后面填列的。

5、企业所得税年报期间费用填写:本表适用于企业会计准则、小企业会计准则、企业会计制度、分行业会计制度的查账征收居民纳税人填报。纳税人应根据企业会计准则、小企业会计准则、企业会计、分行业会计制度规定,填报“销售费用”“管理费用”和“财务费用”等项目。

6、根据《填表说明》进行填写即可企业所得税年报申报表A类(主表)适用范围本表适用于实行查账征收的企业所得税居民纳税人填报。填报依据及内容根据《中华人民共和国企业所得税法》及其实施条例的规定计算填报,并依据企业会计制度、企业会计准则等企业的《利润表》以及纳税申报表相关附表的数据填报。

苗圃报所得税年报应选择哪些表?

税收优惠明细表如果你没有税收优惠项目,前面都是0,把从业人数、资产总额和所属行业填写一下即可。

一:进入携创网(原中国工商注册网)。二:进入后选择您企业所属地区,企业所属哪个城市就进入哪个城市,或者直接进入省份。三:进入工商企业年报系统。四:进入后登陆工商企业年报系统。五:进入年度报告在线填录系统。六:选择要报的年。七:开始填写企业基本信息。八:然后填写网站信息。

日常报告:共提交《运维日报》309份、《运维周报》52份、《机房温度周报》52份、《运维月报》12份、《运维半年报》一份、《运维年报》一份、《桌面工作记录单》4份、《磁带存取记录表》12份。

外商企业经营期在10年以上的,自获利年度起,一年至第二年免征企业所得税,第三年至第五年减半征收企业所得税。

(2分)测报网络体系健全,数据上报及时、准确,季报和年报表有存档,省、地、县数据核实一致。(3分)线虫病等检疫性有害生物发生面积超过500亩或小班发生而未及时发现的,一票否决。20 续表项目赋 分 标 准分值种苗产地检疫率种苗产地检疫率完成规定且达到全国年度平均值。

表18—5 玉兰物候期(4) 花芽(中国动植物物候观测年报第4号) 木兰属有后熟现象,若不经处理,播种后发芽迟缓,出苗参差不齐。失水或发霉变质即会丧失生活力。试验表明,玉兰在3—15℃下用湿沙层积8周即可解除休眠(表18—6)。

关于所得税年报都填写哪个表和所得税年报报表怎么填的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。