今天我和大家分析一下“季度所得税要缴怎么处理”,期待对大家有一些帮助!

本文目录一览:

- 1、企业所得税怎么分季度缴纳

- 2、第四季度的所得税如何进行账务处理

- 3、一季度上交了企业所得税怎么做分录

- 4、企业所得税按季度交的,如果某一个季度要交企业所得税,则计提分录是借...

- 5、季度交企业所得税怎么做分录

- 6、缴纳季度企业所得税的账务处理

企业所得税怎么分季度缴纳

根据《企业所得税法实施条例》的规定,企业所得税分月或者分季预缴,由税务机关具体核定。

借:应交税费——应交所得税 贷:银行存款 这一步是计提所得税,标志着季度税务负担的确认。季度末,这笔费用会直接影响资产负债表的平衡。

企业应纳所得税额=当期应纳税所得额*适用税率 你公司一季度亏损,二季度盈利,一季度加二季度累计数盈利就要要缴纳企业所得税,如果一季度利润加二季度利润还是亏损就不用缴纳企业所得税。

图片来源于网络,如有侵权,请联系删除

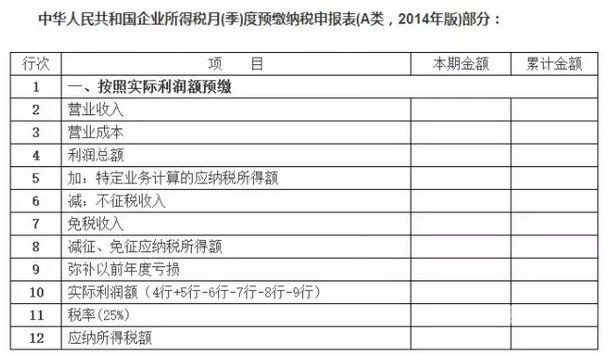

企业所得税季度预缴,年度进行汇算清缴的方式缴纳企业所得税。《企业所得税法》第五十四条规定:企业所得税分月或者分季预缴。企业应当自月份或者季度终了之日起十五日内,无论盈利或亏损,都应向税务机关报送预缴企业所得税纳税申报表,预缴税款。

第四季度的所得税如何进行账务处理

1、具体方法为:在做好第四季度所得税的账务处理后,将实际缴纳的所得税额通过借:应交所得税 贷:银行存款 的方式记账。记完账以后,实际计提的第四季度所得税预提金额与实际缴纳的所得税额进行核对,如有差异,需要开立相应的调整凭证对做账记录进行调整。

2、第四季度企业所得税是用全年利润乘以税率,减去之前三个季度的预缴所得税。

3、借:所得税 贷:应交税金-所得税 借:本年利润 贷:所得税 温馨提示:以上内容仅供参考。具体以所属税务机关为准。应答时间:206-21,最新业务变化请以平安银行官网公布为准。

4、所得税费用 支付时:借:应交税费——企业所得税 贷:银行存款 弥补亏损后,仍为亏损的,则不交所得税,也无需做会计处理。但弥补亏损后为盈利的,则按照弥补后的盈利计算所得税。

一季度上交了企业所得税怎么做分录

季度缴纳企业所得税的会计分录存在以下几种:计提时,借方记所得税费用 ,贷方记应交税费企业所得税。缴纳时,借方记应交税费企业所得税 ,贷方记银行存款。注意:所得税费用是指企业经营利润应交纳的所得税。核算时可能存在暂时性差异,采用多退少补的政策。

例如,4月预交一季度所得税,3月底计提 借:所得税费用 贷:应交税费-所得税 4月份预交时 借:应交税费-所得税 贷:银行存款 如果在交纳月份计提也可以,不是什么大问题,交纳的同时计提,把上面的分录反过来做,先做交纳的,再做计提的。只要在同一个月做,先后顺序不是原则问题。

具体的分录方法是,借记应交税费-应交企业所得税科目,表示企业应缴纳的所得税费用增加,同时贷记银行存款科目,表示企业的银行存款减少。这样,一借一贷,会计分录就平衡了。

季度缴纳企业所得税的会计分录是:计提时:借:所得税费用 贷:应交税费-企业所得税 缴纳时:借:应交税费-企业所得税 贷:银行存款 所得税费用是指企业经营利润应交纳的所得税。

如果转入后,该科目为贷方余额,则为弥补亏损后的留存收益。亏损可以用以后连续5个会计年度内的税前利润弥补。也就是说,在亏损后连续的5个会计年度内,企业获利,可先弥补亏损,补亏后若还有盈余,才叫企业所得税。

,在一季度没有计提所得税,直接在4月上交,需要作出结转的会计分录,楼上的不要误人子弟。

企业所得税按季度交的,如果某一个季度要交企业所得税,则计提分录是借...

1、企业所得税的计提会计分录是:借:所得税费用 贷:应交税费-企业所得税 交完时:借:应交税费-企业所得税 贷:银行存款 当期所得税费用就是当期应交所得税=应纳税所得*所得税税率(25%),其中应纳税所得=税前会计利润(即利润总额)+纳税调整增加额-纳税调整减少额。

2、季度缴纳企业所得税的会计分录是:计提时:借:所得税费用 贷:应交税费-企业所得税 缴纳时:借:应交税费-企业所得税 贷:银行存款 所得税费用是指企业经营利润应交纳的所得税。

3、根据《企业所得税暂行条例》的规定,企业所得税按年计算,分月或分季预缴。

4、季末按当季会计利润计算应纳所得税额 借:所得税费用 贷:应交税金-应缴企业所得税 季度移交 借:应交税金-应缴企业所得税 贷:银行催款 年度按照税法进行调整应纳税所得额,将会计利润调整为税务利润,计算年度应纳所得税额,进行应纳企业所得税汇算清缴。就是与预缴数比较,多退少补。

5、企业所得税费用结转本年利润分录为:借:本年利润,贷:所得税费用。根据税法实施条例规定,企业所得税按年计算,分月或分季预缴。

季度交企业所得税怎么做分录

季度缴纳企业所得税的会计分录是:计提时:借:所得税费用 贷:应交税费-企业所得税 缴纳时:借:应交税费-企业所得税 贷:银行存款 所得税费用是指企业经营利润应交纳的所得税。

季度预缴企业所得税的会计分录如下:企业按季度计算应预缴所得税额并缴纳所得税时,会计分录为:借:所得税费用,贷:应交税费应交所得税,借:应交税费-应交所得税,贷:银行存款。

每个季度的最后一个月,计入本年利润科目,次月月初申报缴纳。

缴纳季度企业所得税的账务处理

企业计提当季度的企业所得税时:借:所得税费用 贷:应交税费——应交企业所得税 企业缴纳当季度的企业所得税时:借:应交税费——应交企业所得税 贷:银行存款 所得税费用是指企业经营利润应交纳的所得税。

具体方法为:在做好第四季度所得税的账务处理后,将实际缴纳的所得税额通过借:应交所得税 贷:银行存款 的方式记账。记完账以后,实际计提的第四季度所得税预提金额与实际缴纳的所得税额进行核对,如有差异,需要开立相应的调整凭证对做账记录进行调整。

季度缴纳企业所得税的会计分录是:计提时:借:所得税费用 贷:应交税费-企业所得税 缴纳时:借:应交税费-企业所得税 贷:银行存款 所得税费用是指企业经营利润应交纳的所得税。

企业按照税法规定计算应缴的所得税:借:所得税,贷:应交税金——应交所得税。月末或季末企业按规定预缴本月(或本季)应纳所得税税额时,作如下会计分录:借:应交税金——应交所得税,贷:银行存款。

企业按照税法规定计算应缴或预缴的所得税账务处理 借:所得税费用 贷:应缴税费——应交所得税 其中符合条件小型微利企业、高新技术企业、西部大开发企业等优惠税率类型企业,按照优惠税率计算应缴的所得税额。

第四季度企业所得税是用全年利润乘以税率,减去之前三个季度的预缴所得税。

季度所得税要缴怎么处理的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于季度所得税什么意思、季度所得税要缴怎么处理的信息别忘了在本站进行查找喔。