本文小编和大家聊聊“确定股权转让所得税怎么算”,如果对大家有帮助,请收藏一下吧!

本文目录一览:

股权转让个人所得税计算方法

个人转让股权的所得属于财产转让所得项目,以转让财产的收入额减除财产原值和合理费用后的余额为应纳税所得额,按20%税率缴纳个人所得税,按次征收。个人所得税是调整征税机关与自然人之间在个人所得税的征纳与管理过程中所发生的社会关系的法律规范的总称。

该股权按转让收入减去股权原值和合理费用后的差额,以20%的税率计算并缴纳个人所得税,由受让方代扣代缴或自行申报缴纳。个人转让股权在中华人民共和国境内需按照“财产转让所得”项目缴纳个人所得税。

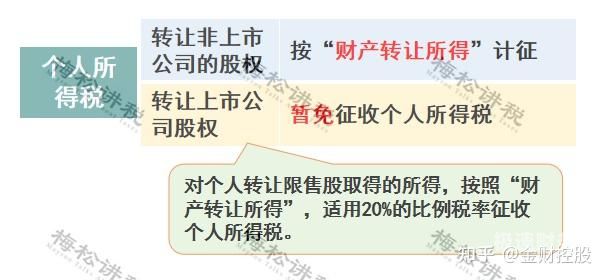

图片来源于网络,如有侵权,请联系删除

具体计算公式为:股权转让所得应纳个人所得税=(股权转让收入-取得股权所支付的金额-转让过程中所支付的相关合理费用)×20%。应纳税所得额,为转让财产所得减除财产原值和合理费用后的余额,按20%的税率缴纳个人所得税。

股权转让个人所得税计税依据怎么算

1、计算方式:应纳税所得额乘以适用税率,减去速算扣除数得到应纳税额。综上所述,个人转股权所得税的计算方法包括确定应纳税所得额(转让收入减去原值和合理费用)、按20%的税率计算应缴税额,并根据每次股权转让的实际情况进行征收。

2、法律分析:个人股权转让以转让股权的收入额减除财产原值和合理费用后的余额为应纳税所得额,这实际上就是指个人股东因股权转让的获利金额,即在溢价转让的情况下才需缴纳个人所得税。如果股权转让是平价转让或折价转让则不存在缴纳个人所得税的问题。

3、法律分析:个人转让股权缴纳个人所得税的公式为:个人所得税应纳税额=(股权转让收入-本金(原值)-合理费用)x20%。个人转让股权除个人所得税以外还应当缴纳增值税和印花税。

4、具体计算公式为:股权转让所得应纳个人所得税=(股权转让收入-取得股权所支付的金额-转让过程中所支付的相关合理费用)×20%。应纳税所得额,为转让财产所得减除财产原值和合理费用后的余额,按20%的税率缴纳个人所得税。

股权转让个人所得税如何计算

个人转让股权的所得属于财产转让所得项目,以转让财产的收入额减除财产原值和合理费用后的余额为应纳税所得额,按20%税率缴纳个人所得税,按次征收。个人所得税是调整征税机关与自然人之间在个人所得税的征纳与管理过程中所发生的社会关系的法律规范的总称。

法律分析:根据国家税务总局关于股权转让所得个人所得税计税依据核定问题的公告,转让股权所得属于“财产转让所得”应税项目,应按照20%的税率计征个人所得税。

该股权按转让收入减去股权原值和合理费用后的差额,以20%的税率计算并缴纳个人所得税,由受让方代扣代缴或自行申报缴纳。个人转让股权在中华人民共和国境内需按照“财产转让所得”项目缴纳个人所得税。

具体计算公式为:股权转让所得应纳个人所得税=(股权转让收入-取得股权所支付的金额-转让过程中所支付的相关合理费用)×20%。应纳税所得额,为转让财产所得减除财产原值和合理费用后的余额,按20%的税率缴纳个人所得税。

法律分析:如果转让方是个人,要交纳个人所得税,按照20%缴纳。个人所得税向地税机关申报。如果转让方是公司,则需要涉及的税费较多,详见参考资料《公司股权转让的税费处理》。

法律分析:个人转让股权需按“财产转让所得”缴纳个人所得税,税率20% 。股权转让个人所得税计税公式:应纳税所得额产转让收入-财产原值-转让中发生的合理费用,应缴个人所得税纳税所得额×20%。财产转让所得,以转让财产的收入额减除财产原值和合理费用后的余额,为应纳税所得额。

转股权个人所得税怎么计算

1、确定应纳税所得额:个人转让股权所得,以转让财产收入额减去财产原值和合理费用后的余额计算; 计算应缴税额:按20%的税率计算个人所得税; 按次征收:每次股权转让实际发生情况计算个人所得税。

2、法律分析:个人转让股权缴纳个人所得税的公式为:个人所得税应纳税额=(股权转让收入-本金(原值)-合理费用)x20%。个人转让股权除个人所得税以外还应当缴纳增值税和印花税。

3、该股权按转让收入减去股权原值和合理费用后的差额,以20%的税率计算并缴纳个人所得税,由受让方代扣代缴或自行申报缴纳。个人转让股权在中华人民共和国境内需按照“财产转让所得”项目缴纳个人所得税。

股权转让所得所计算

1、法律分析:根据国家税务总局关于股权转让所得个人所得税计税依据核定问题的公告,转让股权所得属于“财产转让所得”应税项目,应按照20%的税率计征个人所得税。

2、具体计算方法为:股权转让所得应纳个人所得税=(股权转让收入-取得股权所支付的金额-转让过程中所支付的相关合理费用)×20% 。其中,合理费用是指股权转让过程中按规定支付的税金、资产评估费、中介费等。

3、法律分析:一般的股权转让,股权转让所得税计算公式:企业应纳所得税额= (转让股权收入-取得该股权所发生的成本-转让过程中所支付的相关合理费用)×25% =股权转让所得×25%。

4、股权转让人需要分享被方所累计的还未分配利润或累计的盈余公积金应确认为股权转让所得,不得确认为股息性质的所得。根据国税函第三条规定:企业转让股权收入,应于转让协议生效且完成股权变更手续时,确认收入的实现。转让股权收入扣除为取得该股权所发生的成本后,为股权转让所得。

5、股权转让个人所得税怎么算 股权转让个人所得税的计算公式为:个人所得税应纳税额=(股权转让收入—本金(原值)—合理费用)x20%。股权转让所得属于财产转让所得,适用比例税率,税率为百分之二十。以转让财产的收入额减除财产原值和合理费用后的余额,为应纳税所得额。

股权转让企业所得税计算方法

1、法律分析:一般的股权转让,股权转让所得税计算公式:企业应纳所得税额= (转让股权收入-取得该股权所发生的成本-转让过程中所支付的相关合理费用)×25% =股权转让所得×25%。

2、法律分析:企业转让股权收入,应于转让协议生效且完成股权变更手续时,确认收入的实现。转让股权收入扣除为取得该股权所发生的成本后,为股权转让所得。企业在计算股权转让所得时,不得扣除被企业未分配利润等股东留存收益中按该项股权所可能分配的金额。

3、公司股权转让税费的计算方式是:个人所得税应纳税额=(股权转让收入-本金(原值)-合理费用)x20%;企业所得税应纳税额=(收入全额-财产净值)x25%;印花税按产权转移书据所载金额的万分之五贴花。

4、上述文件明确了纳税义务发生时间以及如何计算股权转让所得,股权转让所得=转让股权收入—取得该股权所发生的成本。

关于确定股权转让所得税怎么算和股权转让确认的条件是什么的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。