本文小编和大家聊聊“年报的所得税怎么入账”,如果对大家有帮助,请收藏一下吧!

本文目录一览:

企业所得税怎么入账

企业所得税的入账主要涉及会计科目的设置、税款的计提、核算与缴纳等环节。企业应当按照税法和会计准则的规定,正确计算和记录企业所得税,以确保财务报表的准确性和合规性。设置会计科目 企业在处理企业所得税时,首先需要在会计账簿中设置相应的会计科目。

借:所得税费用 贷:应交税费-企业所得税 缴纳时:借:应交税费-企业所得税 贷:银行存款 所得税费用是指企业经营利润应交纳的所得税。“所得税费用”,核算企业负担的所得税,是损益类科目;这一般不等于当期应交所得税,因为可能存在“暂时性差异”。

图片来源于网络,如有侵权,请联系删除

先缴后退的会计处理a. 计提所得税时:借:所得税贷:应交税金-应交所得税b. 上缴所得税时:借:应交税金-应交所得税贷:银行存款c. 收到退款时:借:银行存款 贷:所得税 法定直接减免,不作会计处理。

年报的企业所得税的账怎么做?

1、预缴的所得税,当以后有利润的时候可以扣抵,目前应作为递延资产入账。借:应交税金-应交企业所得税 贷:银行(现金);借:递延资产-递延所得税,贷:应交税金-应交企业所得税。

2、计提时:借:所得税费用 贷:应交税费-企业所得税 缴纳时:借:应交税费-企业所得税 贷:银行存款 所得税费用是指企业经营利润应交纳的所得税。“所得税费用”,核算企业负担的所得税,是损益类科目;这一般不等于当期应交所得税,因为可能存在“暂时性差异”。

3、汇算清缴补缴的所得税属于上年度税金,应通过“利润分配核算。

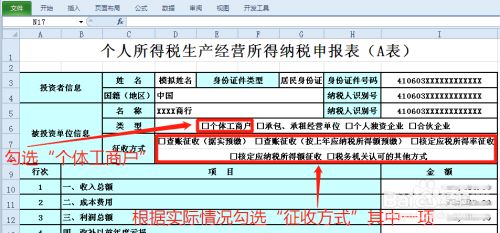

4、企业所得税报税流程:进入到所在地的地税网站点击企业所得税年度申报导出企业所得税年报的电子档样版根据汇算清缴的报告进行填写填写完毕后,将电子档导入申报即可完成。

5、所得税年报计提的所得税属于跨年计提和缴纳所得税。通过汇算清缴,用全年应交所得税减去已预交税额,得到的数额如果是正数,代表企业应补缴税额,分录如下:借:以前年度损益调整,贷:应交税费—应交所得税。缴纳此汇算清缴税款时,分录如下:借:应交税费—应交所得税,贷:银行存款。

年报的企业所得税怎么做账?

1、计提时:借:所得税费用 贷:应交税费-企业所得税 缴纳时:借:应交税费-企业所得税 贷:银行存款 所得税费用是指企业经营利润应交纳的所得税。“所得税费用”,核算企业负担的所得税,是损益类科目;这一般不等于当期应交所得税,因为可能存在“暂时性差异”。

2、企业所得税报税流程:进入到所在地的地税网站点击企业所得税年度申报导出企业所得税年报的电子档样版根据汇算清缴的报告进行填写填写完毕后,将电子档导入申报即可完成。

3、预缴的所得税,当以后有利润的时候可以扣抵,目前应作为递延资产入账。借:应交税金-应交企业所得税 贷:银行(现金);借:递延资产-递延所得税,贷:应交税金-应交企业所得税。

4、汇算清缴补缴的所得税属于上年度税金,应通过“利润分配核算。

5、企业所得税汇算清缴会计分录 根据《企业所得税暂行条例》的规定,企业所得税按年计算,分月或分季预缴。按月(季)预缴(一般是分季度预缴),年终汇算清缴所得税的会计处理如下:1.按月或按季计算应预缴所得税额:借:所得税 贷:应交税金--应交企业所得税 2。

6、所得税年报计提的所得税属于跨年计提和缴纳所得税。通过汇算清缴,用全年应交所得税减去已预交税额,得到的数额如果是正数,代表企业应补缴税额,分录如下:借:以前年度损益调整,贷:应交税费—应交所得税。缴纳此汇算清缴税款时,分录如下:借:应交税费—应交所得税,贷:银行存款。

关于年报的所得税怎么入账和年报的所得税怎么入账科目的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。