今天我和大家分析一下“企业所得税按月如何计提”,期待对大家有一些帮助!

本文目录一览:

月度如何计提所得税

1、贷:应交税费——应交所得税 缴纳企业本月所得税费用时,会计分录为:借:应交税费——应交所得税 贷:银行存款 期末结转所得税时,会计分录为:借:本年利润 贷:所得税费用 企业计提本月所得税费用时,应通过“所得税费用”科目以及“应交税费——应交所得税”科目进行登记会计分录。

图片来源于网络,如有侵权,请联系删除

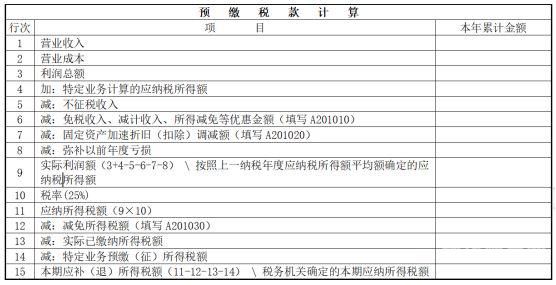

2、企业所得税一般都是季末计提,次月15日前申报缴纳,年底结转。每个季度(月度)计算公式如下:应纳税所得额=利润总额+特定业务计算的应纳税所得额-不征税收入-免税收入、减计收入、所得减免等优惠金额-固定资产加速折旧(扣除)调减额-弥补以前年度亏损。当期应纳所得税额=应纳税所得额*适用税率。

3、分录如下:计提所得税时,分录如下:借:所得税费用,贷:应交税费—应交企业所得税。上缴所得税时,分录如下:借:应交税费—应交企业所得税,贷:银行存款。当期应交所得税=应纳税所得*所得税税率,其中应纳税所得=税前会计利润(即利润总额)+纳税调整增加额-纳税调整减少额。

4、最终的所得税额可根据本月应纳税所得额和相应税率来计算。如果您需要具体的计算,在提供详细的收入和扣除情况后,可以咨询税务专业人士进行具体计算。所得税前扣除项目的范围具体如下:利息支出的扣除。

5、缴纳本期企业所得税,分为计提和缴纳2个阶段,企业所得税分录计提时分录为,借:所得税费用,贷:应交税费—应交企业所得税。实际结转所得税费用时,分录为,借:本年利润,贷:所得税费用。缴纳企业所得税时,分录为,借:应交税费—应交企业所得税,贷:银行存款等。

按月计提所得税怎么计算?

(1)应交企业所得税=应纳税所得额*适用税率计算缴纳 应纳税所得额=收入-成本(费用)-税金+营业外收入-营业外支出+(-)纳税调整额 (2)按月(季)预缴时:应交企业所得税=利润总额*适用税率 核定征收的,应交企业所得税=应税收入额*所得率*适用税率。

应纳税所得额=利润+纳税调整增加额-纳税调整减少额。应纳所得税=应纳税所得额*税率。适用税率问题:应纳税所得额(纳税调整后的利润)在3万元(含)以内的适用18%,在3万元至10万元(含)的适用27%,在10万元以上的适用33%(2008年起为25%)。

(1)工资薪金所得个人所得税在计提时,需要按照工资薪金所得的年度累计额进行计算。当然,相应的扣除也是年度累计额。(2)基本费用计提个税时,基本费用属于定额扣除。基本费用年度扣除限额是12,月度扣除限额是每月5。在基本费用方面,每个人都是一样的,和收入的高度没有关系。

应纳税所得额的计算公式为:应纳税所得额=收入总额-不征税收入-免税收入-各项扣除-允许弥补的以前年度亏损。

对个人所得税的计算比较简单,我国法律规定,个人收入在5元以下,不需要缴纳个人所得税5元以上的,才需要缴纳,在三万六千元以下的个人收入只需要缴纳百分之三的个人所得税,在三万六千元月收入以上的到十四万四千元以下的,需要缴纳百分之十的个人所得税。

我想知道计提企业所得税时,怎么计提?

解析 企业所得税是按应纳税所得额(纳税调整后的利润)计算缴纳的。 利润=主营业务收入-主营业业务成本-主营业业务税金及附加+其他业务收入-其他业务支出-营业费用-管理费用-财务费用+收益+营业外收入-营业外支出。 应纳税所得额=利润+纳税调整增加额-纳税调整减少额。

所得税计提的计算需要分为两种情况:企业所得税的计提计提企业所得税时,当期应缴纳所得税=应纳税所得额*税率。(1)应纳税所得额应纳税所得额=收入总额-不征税收入-免税收入-各项费用和扣除-允许弥补的以前年度亏损。

所得税税率:一般企业所得税的税率为25%,符合条件的小型微利企业,减按20%的税率征收企业所得税。国家需要重点扶持的高新技术企业,减按15%的税率征收企业所得税。

计提时,借:所得税费用,贷:应交税费-应交企业所得税,上缴时,借:应交税费-应交企业所得税,贷:银行存款/现金,月末结转,借:本年利润,贷:所得税费用。所得税费用是指企业经营利润应交纳的所得税。

所得税是按月还是按季结算首先取决于企业如何申报所得税。若按月申报,则按月计算,若按季度申报,则按季度计算。计提后结转损益的,结转会计分录分为借方和贷方,借方为本年利润,贷方为所得税。

企业所得税年末计提:根据应纳税所得额*适用税率。借:所得税费用,贷:应交税费-企业所得税,所得税费用是指企业经营利润应交纳的所得税。“所得税费用”,核算企业负担的所得税,是损益类科目;这一般不等于当期应交所得税,因为可能存在“暂时性差异”。

企业所得税每个月都需要计提吗?如何计提?亏损也要计提吗?

需要。企业所得税是按照年度计算并分期预缴的税种,最终需要在年末进行汇算清缴。在账务处理上,按照月度或季度进行计提,并在预缴期限内缴纳预缴税款。年度结束后,需要在5个月内进行年度汇算清缴。按月或季度计提当期所得税费用时(按会计利润计提):借:所得税费用,贷:应交税费——应交所得税。

亏损企业不需要计提企业所得税,企业所得税是按应纳税所得额(纳税调整后的利润)计算缴纳的。应纳税所得额=利润+纳税调整增加额-纳税调整减少额,如果企业亏损,应纳税所得额小于0,是不用缴纳企业所得税的,所以也不需要计提。

③根据税法规定,乡镇企业经税务机关审核批准,准予在应缴纳所得税额中扣除10%作为补助社会性支出。计提补助社会性支出时,编制会计分录:借:应交税金-应交企业所得税 贷:其他应交款-补助社会性支出 非乡镇企业不需要作该项会计处理。温馨提示:以上内容仅供参考。

所得税一般属于季度预缴,年终汇算清缴。因此,在每季度末计算所得税,企业在有应纳税额的情况下是就需要计提的,企业所得税是按应纳税所得额(纳税调整后的利润)计算缴纳的。

企业所得税如何计提,如何做会计分录?

1、企业所得税计提和缴纳会计分录分别为:计提企业所得税时:借:所得税费用 贷:应交税费——应交所得税 缴纳企业所得税时:借:应交税费——应交所得税 贷:银行存款。

2、企业所得税的计提会计分录是:借:所得税费用贷:应交税费-企业所得税交完时:借:应交税费-企业所得税贷:银行存款当期所得税费用就是当期应交所得税=应纳税所得*所得税税率(25%),其中应纳税所得=税前会计利润(即利润总额)+纳税调整增加额-纳税调整减少额。

3、根据《企业所得税暂行条例》的规定,企业所得税按年计算,分月或分季预缴。

企业所得税按月如何计提的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于企业所得税按月如何计提的、企业所得税按月如何计提的信息别忘了在本站进行查找喔。