今天分享“所得税往年弥补怎么填表”,希望对大家有所帮助!

本文目录一览:

企业所得税弥补亏损明细表如何填写

法律分析:企业所得税弥补亏损明细表填写说明:“年度”:填报公历年度。“当年境内所得额”:第11行填报表A10第19-20行金额。

企业所得税弥补亏损明细表如何填写 第1列“年度”:填报公历年度。纳税人应首先填报第6行本年度,再依次从第5行往第1行倒推填报以前年度。

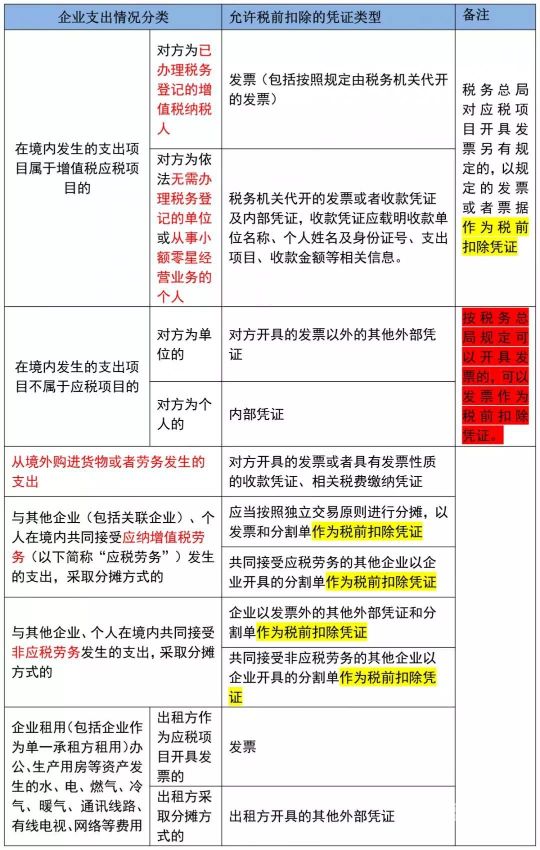

图片来源于网络,如有侵权,请联系删除

企业所得税弥补亏损明细表填写:年度、当年境内所得额、分立转出的亏损额、合并及分立转入的亏损额—可弥补年限5年、合并及分立转入的亏损额—可弥补年限10年、弥补亏损企业类型。年度:填报公历年度。

企业所得税弥补亏损明细表怎么填?有关项目填报说明“年度”:填报公历年度。第1至5行依次从6行往前倒推5年,第6行为申报年度。“盈利额或亏损额”:填报主表的“纳税调整后所得”的金额(亏损额以“-”表示)。

企业所得税弥补亏损明细表填写方法如下:第1列“年度”填报公历年度。

...09年亏损2万,10年盈利3万,要怎么弥补?怎么填写?

1、年填-4万元,09年填-02万元,10年填3万元,当年弥补亏损3万元,累计未弥补亏损3万元。

2、企业所得税弥补亏损明细表填写方法如下:第1列“年度”填报公历年度。

3、第1列“年度”:填报公历年度。纳税人应首先填报第6行本年度,再依次从第5行往第1行倒推填报以前年度。纳税人发生政策性搬迁事项,如停止生产经营活动年度可以从法定亏损结转弥补年限中减除,则按可弥补亏损年度进行填报。

4、第1列“年度”:填报公历年度。第1至5行依次从6行往前倒推5年,第6行为申报年度。第2列“盈利额或亏损额”:填报主表的第23行“纳税调整后所得”的金额(亏损额以“-”表示)。

5、可以五年内弥补。并且可以在预缴申报时实现,你只需要在行次4的位置填写1万元即可实现(这样应纳税所得额为0,就不用交企业所得税了,2009年还有1万的亏损以备5年内弥补,先补09年,有利润再弥补2010年)。

6、第 6 列“合并、分立转入的亏损额-可弥补年限 10 年”:填报企业符合企业重组特殊性税务处理规定,因合并或分立本年度转入的不超过 10 年亏损弥补年限规定的亏损额。

在所得税年报表中,如何填写本年的亏损数额?

企业所得税弥补亏损明细表填写:年度、当年境内所得额、分立转出的亏损额、合并及分立转入的亏损额—可弥补年限5年、合并及分立转入的亏损额—可弥补年限10年、弥补亏损企业类型。年度:填报公历年度。

第1至5行依次从6行往前倒推5年,第6行为申报年度。“盈利额或亏损额”:填报主表的“纳税调整后所得”的金额(亏损额以“-”表示)。

企业所得税弥补亏损明细表填写方法如下:第1列“年度”填报公历年度。

第1列“年度”:填报公历年度。第1至5行依次从6行往前倒推5年,第6行为申报年度。第2列“盈利额或亏损额”:填报主表的第23行“纳税调整后所得”的金额(亏损额以“-”表示)。

所得税往年弥补怎么填表的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于企业所得税弥补以前年度亏损怎么填写、所得税往年弥补怎么填表的信息别忘了在本站进行查找喔。