今天我和大家分析一下“薪资个人所得税采用什么方法”,期待对大家有一些帮助!

本文目录一览:

工资薪金个人所得税怎么报税

1、法律主观:非居民个人的工资、薪金所得,以每月收入额减除费用五千元后的余额为应纳税所得额;劳务报酬所得、稿酬所得、特许权使用费所得,以每次收入额为应纳税所得额。

图片来源于网络,如有侵权,请联系删除

2、个人所得税计算公式是根据国家税收政策规定,用于计算个人所得税的公式。

3、工资薪金报税的流程为,进入客户端主界面,点击人员信息采集,主录入员工的姓名、身份证号,入职日期等。再点击专项扣除信息采集,这个主要是采集员工的六项扣除信息。做好资料录入后,点击综合所得申报。

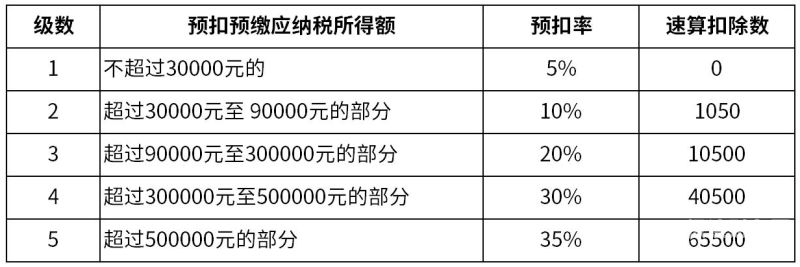

4、当月应预扣预缴税额为0-150×7=430元。税后收入为1-430=9570元。后面几个月同样方法。每个月预扣预缴的税额可能不一样。税后收入也会不一样。

5、——非居民个人在中国境内从两处以上取得工资、薪金所得的,应当在取得所得的次月15日内,向其中一处任职、受雇单位所在管税务机关办理纳税申报。

6、代扣代缴个人所得税申报需通过5个步骤来完成操作,下面是具体操作介绍:打开自然人电子税务局扣缴端,选择综合所得申报。选择正常工资薪金所得,点击填写。录入本期收入和各项扣除的金额,点击保存。

每个月工资个税如何核算出来

1、员工工资个税怎么计算应纳税所得额=月度收入-5元(起征点)-专项扣除(三险一金等)-专项附加扣除-依法确定的其他扣除。应纳税额=应纳所得额×税率。

2、缴税=全月应纳税所得额*税率-速算扣除数 实发工资=应发工资-四金-缴税。

3、计算个税的办法:例如个人的工资收入需要缴纳的个税=应纳税所得额*法定的税率。该税率是3%至45%的超额累进税率,而应纳税所得额=个人每年的工资收入总额—六万元的费用—五险一金等扣除。

4、法律主观:工资的个人所得税的计算公式如下:应纳个人所得税税额=(纳税人每月实际取得的工资、薪金所得-5元)×适用税率-速算扣除数。综合所得,适用百分之三至百分之四十五的超额累进税率。

5、个税起征点是5,使用超额累进税率的计算方法如下:缴税=全月应纳税所得额乘税率-速算扣除数。最后劳动者拿到手的工资,也就是实发工资=应发工资-五险一金-缴税。

工资交税怎么算的

1、计算方法:应交所得税=应税所得乘适用税率-速算扣除数应税所得额。应纳税所得额=月度收入-5元(起征点)-专项扣除(五险一金等)-专项附加扣除-依法确定的其他扣除。

2、工资个税的计算公式为:应纳税额=(工资薪金所得-“五险一金”-个税起征点)乘适用税率-速算扣除数。个税起征点是5,使用超额累进税率的计算方法如下:缴税=全月应纳税所得额乘税率-速算扣除数。

3、工资税率按以下规定计算:工资个税的计算公式为:应纳税额=(工资薪金所得-“五险一金”-扣除数)乘适用税率-速算扣除数。

4、【法律分析】:工资税的计算公式为:应纳税额等于(工资薪金所得-“五险一金”-扣除数乘适用税率减速算扣除数。

5、员工工资个税怎么计算应纳税所得额=月度收入-5元(起征点)-专项扣除(三险一金等)-专项附加扣除-依法确定的其他扣除。应纳税额=应纳所得额×税率。

薪资个人所得税采用什么方法的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于个人所得税工资,薪金采用税率形式、薪资个人所得税采用什么方法的信息别忘了在本站进行查找喔。