今天分享“如何填写所得税弥补”,希望对大家有所帮助!

本文目录一览:

企业所得税弥补亏损明细表怎么填写

企业所得税弥补亏损明细表如何填写 第1列“年度”:填报公历年度。纳税人应首先填报第6行本年度,再依次从第5行往第1行倒推填报以前年度。

企业所得税弥补亏损明细表填写:年度、当年境内所得额、分立转出的亏损额、合并及分立转入的亏损额—可弥补年限5年、合并及分立转入的亏损额—可弥补年限10年、弥补亏损企业类型。年度:填报公历年度。

第1列“年度”:填报公历年度。纳税人应首先填报第6行本年度,再依次从第5行往第1行倒推填报以前年度。纳税人发生政策性搬迁事项,如停止生产经营活动年度可以从法定亏损结转弥补年限中减除,则按可弥补亏损年度进行填报。

企业所得税弥补亏损明细表填写方法如下:第1列“年度”填报公历年度。

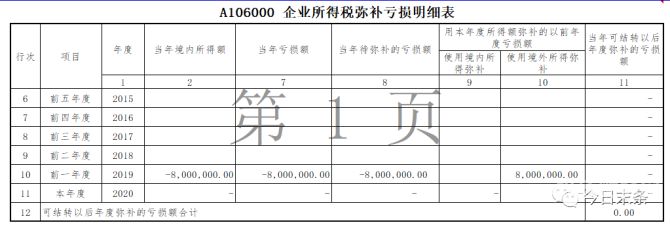

图片来源于网络,如有侵权,请联系删除

企业所得税弥补亏损明细表怎么填?有关项目填报说明“年度”:填报公历年度。第1至5行依次从6行往前倒推5年,第6行为申报年度。“盈利额或亏损额”:填报主表的“纳税调整后所得”的金额(亏损额以“-”表示)。

汇算清缴弥补以前年度亏损怎么填

1、第8列“当年待弥补的亏损额”:填报在用本年度(申报所属期年度)所得额弥补亏损前,当年度尚未被弥补的亏损额。

2、第1列“年度”:填报公历年度。纳税人应首先填报第6行本年度,再依次从第5行往第1行倒推填报以前年度。纳税人发生政策性搬迁事项,如停止生产经营活动年度可以从法定亏损结转弥补年限中减除,则按可弥补亏损年度进行填报。

3、为去年亏损数。《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类,2018年版)》适用于实行查账征收企业所得税的居民企业月度、季度预缴申报时填报。

4、弥补亏损都是一年填一次,在汇算清缴的年报里体现。季报不用填。一般情况下,申报表填写时,会自动,无需手动录入。如果没有自动生成的,可进行一次初始化操作,在初始化信息内有显示可弥补以前年度亏损的数额。

5、汇算清缴时,调整后的应纳税所得额有盈利时,要先弥补以前年度亏损(只可弥补以前五年内亏损)把盈利金额填在A106表第10列使用境内所得弥补或11列境外所得弥补。

季报弥补亏损表怎么填?季度盈利可以弥补以前年度亏损吗?

1、如果有亏损,可以用今年一季度的盈利进行弥补。

2、上一年度亏损50万元的,在一季度报告时应弥补上一年度亏损50万元,并填写50万元一栏弥补上一年度亏损。一季度申报-19万元不缴纳季度所得税,第二季度继续补偿。本期实际利润为-10万元,不缴纳所得税。

3、因此,第8行中的本期数是填第3季弥补以前年度亏损数,而不是本年度累计利润,第8行中的“累计金额”填1-3季度实际弥补以前年度亏损数。

4、去年企业亏损1500,在今年一季度填所得税季度申报表时,在第8行次“弥补以前年度亏损”那是要填上1500元,但是前提是一季度是盈利,只有盈利的情况下才涉及弥补亏损的问题。

5、可以。根据现行的税法条例的相关规定得知:企业所得税的季度申报的利润是可以用来弥补以前年度亏损的账款,对于企业来说,当期盈利而以前年度存在亏损的情况下,是可以用当期的盈利去弥补以前年度产生的亏损。

关于如何填写所得税弥补和所得税弥补亏损怎么弥补的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。