今天分享“ppp项目如何征企业所得税”,希望对大家有所帮助!

本文目录一览:

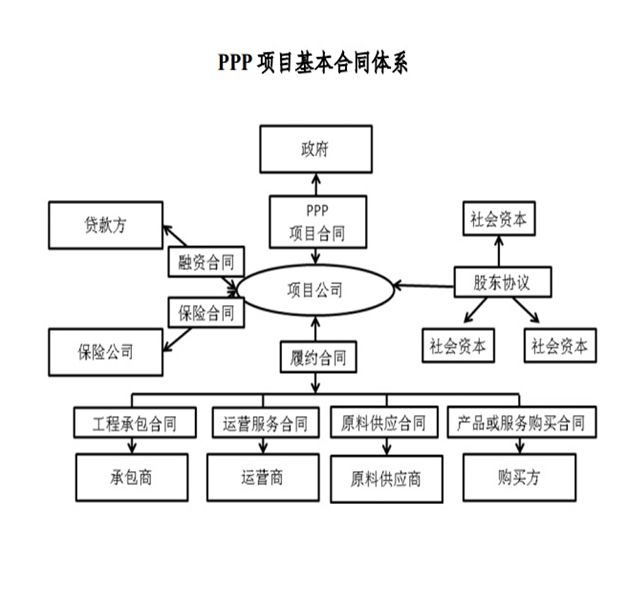

PPP模式下典型业务的税收政策适用问题剖析

PPP模式下的社会资本及项目公司皆以营利为主要目的,该特性决定了 PPP模式在税政适用上与其他经营方式区别不大。

图片来源于网络,如有侵权,请联系删除

如果项目公司有境外股东,跨境分配股息给境外非居民企业,一般适用10%的预提所得税,如果境外非居民企业与中国间有签订双边税收协定,在符合一定条件下能够适用税收协定安排下的优惠预提所得税税率。

跨境业务的税收征管问题:跨境业务发展迅速,涉及到国内和国外供应链的组成部分和物品交流,使得税务部门面临征税的复杂性增加。尤其是需要沟通多个国家/地区之间的税收政策,征税标准和防止走漏甚至走私行为等涉及管理问题。

ppp项目建设期的利润所得税汇算调减吗

企业从事前款规定的国家重点扶持的公共基础设施项目的经营的所得,自项目取得一笔生产经营收入所属纳税年度起,一年至第三年免征企业所得税,第四年至第六年减半征收企业所得税。

PPP模式中,虽然存在政大大机构参股的情况,但由于政大大及政大大机构代表国家,本文仅研究社会资本与项目公司这两个纳税主体的情况,不考虑政大大及政大大机构的税收与税负,且仅重点关注企业所得税及增值税两个主要税种。

公司的这笔补助如果符合条件,就不 缴纳所得税 ,单独设置科目核算补贴收入和市政公共设施费用。如果不符合条件,那就计入营业外收入,计算企业所得税。

利润的调增调减的会计处理某公司年度利润总额为60万元,所得税为18万元。

汇算清缴调增调减都有如下这些项目:需要调增应纳税所得额的项目。职工福利费支出超过工资薪金14%部分需要调增。职工教育经费超过工资总额8%的部分需要调增。

ppp项目未确认融资收益怎么缴税

一是,如果项目公司将建造成本以金融资产或无形资产核算,其进项税额可以一次性抵扣。二是,如果基础设施投入运营以后,全部运营收入适用免税政策或选用简易计税方法计税的,已抵扣的进项税额需要转出。

按其差额,贷记本科目。涉及增值税的,还应进行相应的处理。采用实际利率法按期计算确定的利息收入,借记本科目,贷记“财务费用”科目。本科目期末贷方余额,反映企业尚未转入当期收益的未实现融资收益。

在经营阶段,投融资方对所取得的收入按照其销售的货物、适用的税率计税。

按应收合同或协议价款,借记本科目,按应收合同或协议价款的公允价值,贷记“主营业务收入”等科目,按专用发票上注明的额,贷记“应交税费——应交增值税(销项税额)”科目,按其差额,贷记“未实现融资收益”科目。

需要 与未实现融资收益相关在当期会计上抵减的财务费用,税法上已确认收入,需要进行纳税调整,调减应纳税所得额 相关链接:关于汇兑收益,《实施条例》将汇兑收益列入其他收入,不需要区分已实现和未实现。

关于ppp项目如何征企业所得税和ppp项目如何征企业所得税费用的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。