今天小编给大家分享一下关于“合伙生产所得税怎么算的”的内容,希望大家喜欢!

本文目录一览:

合伙企业个人经营所得税怎么算

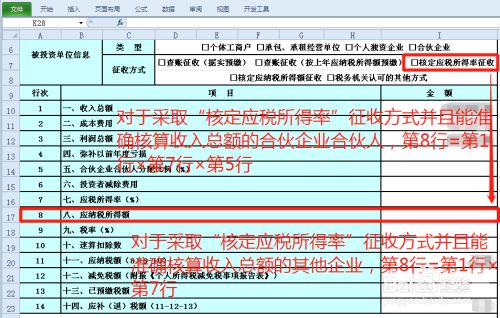

核定征收(核定应税所得率)方式下的计算公式为:经营所得个税应纳税额=(收入总额×应税所得率)×适用税率。

图片来源于网络,如有侵权,请联系删除

税率为百分之二十。及其实施条例的规定,按个体工商户的生产经营所得应税项目,适用3%-5%的五级超额累进税率,计算征收个人所得税;不有限合伙企业合伙事务的自然人有限合伙人,其从有限合伙企业取得的股权收益。

法律主观:个人所得税税率是: 综合所得的税率是百分之三至百分之四十五; 经营所得的税率是百分之五至百分之三十五; 利息、股息、红利所得,财产租赁所得,财产转让所得和偶然所得的税率为百分之二十。

法律主观:合伙企业个人所得税计算:用于计算个人所得税的基础应纳税所得=合伙企业收入总额—生产经营成本费用、损失—费用扣除标准,再用应纳税所得对应的税率表中的级次计算应缴纳多少个税。

合伙企业个人所得税税率表

法律主观:个人所得税税率是: 综合所得的税率是百分之三至百分之四十五; 经营所得的税率是百分之五至百分之三十五; 利息、股息、红利所得,财产租赁所得,财产转让所得和偶然所得的税率为百分之二十。

合伙企业所得税税率为35%。 不超过5元的 5% 。

合伙企业个人所得税率是5%到35%,按照5级超额累进税率。合伙企业以每一个合伙人为纳税义务人。合伙企业合伙人是自然人的,缴纳个人所得税,合伙人是法人和其他组织的,缴纳企业所得税。税率表一般指个人所得税税率表。

合伙企业个人所得税合伙企业个人所得税率是多少合伙企业个人所得税率是5%到35%,按照5级超额累进税率。合伙企业以每一个合伙人为纳税义务人。

合伙企业个人所得税怎么算

核定征收(核定应税所得率)方式下的计算公式为:经营所得个税应纳税额=(收入总额×应税所得率)×适用税率。

从合伙企业取得的所得需要按照生产经营所得的税率范围(5%-35%)来计算和缴纳个人所得税。法人或其他组织纳税人:合伙企业的纳税义务人是法人或其他组织,所得税按照企业所得税法规定缴纳。企业所得税的缴纳比例为25%。

合伙企业取得经营所得,按年计算个人所得税,由纳税人在月度或者季度终了后十五日内向税务机关报送纳税申报表,并预缴税款;在取得所得的次年三月三十一日前办理汇算清缴。

不足部分股东个人财产不承担。 缴纳的税种不一致,合伙企业缴纳个人所得税,公司缴纳企业所得税。 地位不同,合伙企业没有法人资格,属于企业组织形式。公司有独立的法人资格。

法律主观:个人所得税税率是: 综合所得的税率是百分之三至百分之四十五; 经营所得的税率是百分之五至百分之三十五; 利息、股息、红利所得,财产租赁所得,财产转让所得和偶然所得的税率为百分之二十。

关于合伙生产所得税怎么算的和合伙企业生产经营所得如何计算的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。