今天分享“业务题中所得税如何计算”,希望对大家有所帮助!

本文目录一览:

我想知道一下企业所得税的计算公式。

1、直接计算法 企业所得税应纳税额=应纳税所得额×适用税率-减免税额-抵免税额;应纳税所得额=收入总额-不征税收入-免税收入-各项扣除-允许弥补的以前年度亏损。

2、企业所得税的计算公式是:应纳税所得额×税率-减免税额-抵免税额;应纳税所得额=年收入总额-准予扣除的项目。收入总额包括:生产、经营收入、财产转让收入等7个方面。准予扣除项目包括:成本、费用、税金、损失和其他支出。

3、所得税=应纳税所得额 * 税率(25%或20%、15%)应纳税所得额=收入总额-不征税收入-免税收入-各项扣除-以前年度亏损。

4、关于企业所得税应税额计算的公式是怎样的问题,我整理相关知识,希望对大家有帮助。企业所得税应税额计算公式是什么 企业所得税中的应纳税额的计算公式为:应纳税额=应纳税所得额×适用税率-减免税额-抵免税额。

图片来源于网络,如有侵权,请联系删除

5、企业所得税的计算公式 ①计算应 纳税 所得额。应纳税所得额=税前薪资总额-社会保险和 住房公积金 的个人缴纳部分-费用扣除标准(3,500元,外籍(含港澳台)4,800元)。

6、法律分析:企业所得税的计算公式:计算应纳税所得额。应纳税所得额前薪资总额-社会保险和住房公积金的个人缴纳部分-费用扣除标准(3,500元,外籍(含港澳台)4,800元)。

所得税率如何计算

所得税税率计算方式是所得税=应纳税所得额 * 税率(25%或20%)应纳税所得额=收入总额-不征税收入-免税收入-各项扣除-以前年度亏损,只要企业的收入达到法律规定标准的时候,就需要缴纳税费,并且不能存在税、等情况。

所得税税率计算公式是:应纳税所得额=资收入金额-专项附加费用-各项社会保险费五险一金等-起征点5元;应纳税额=纳税所得额乘以税率-速算扣除数”。

我们需要说明的是,前面的两种办法是查账征收两个计算,还有一种国家的征税方法是核定征收的,具体的情况是,应交企业所得税=应税收入额*所得率*适用税率。这个也是我国现在使用比较多的方法之一。

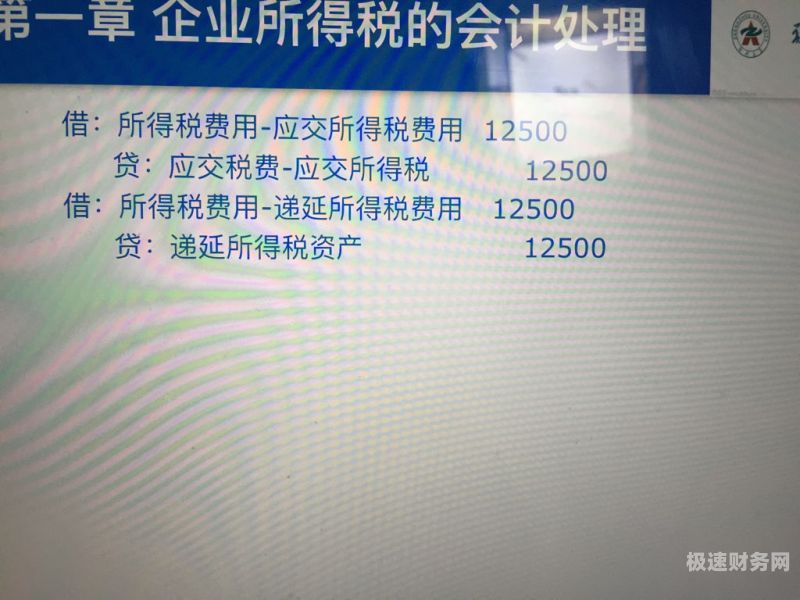

会计学基础考试:业务题:本月根据应税所得额计算出应交所得税2500元

费用数据,只有这个要求,没有前面的业务明细是不能计算的。用应缴纳所得税税额,可以倒推应纳税所得额。应缴纳所得税2500元,应税所得额2500/(1-25%)=1元。

当期应纳所得税额=应纳税所得额*适用税率。企业每季度(月度)计提所得税会计分录为:计提时:借:所得税费用,贷:应交税费-应交企业所得税。上缴时:借:应交税费-应交企业所得税,贷:银行存款。

(一)当期所得税的计算 当期所得税即为当期应交所得税。

(9) 月末,计算出本月应负担的产品销售税金0元。 (10) 假定该企业利润总额与应纳税所得额一致。月末,按33%所得税率计提本月应交所得税(列出计算过程)。 (11) 月末,结转本月发生的各种收入、费用。

借:应交税金—销售税金5;贷:应付账款【其他应付款】5。销售税金是工业企业因发生销售业务而在销售环节缴纳的、直接从销售收入中支付的税金。包括产品税、增值税、营业税和城市维护建设税。

借:所得税费用贷:应交税费-应交所得税计算时,应交所得税金额=会计利润*25%拓展资料:所得税,税种的一种。

应交所得税的计算公式

应交所得税计算公式:应交所得税=应纳税所得额×当期适用的所得税税率 企业所得税是指对取得应税所得、实行独立经济核算的境内企业或者组织,就其生产、经营的纯收益、所得额和其他所得额征收的一种税。

根据现行税法规定,应交所得税的计算公式为:应交所得税额=应纳税所得额×适用税率-减免税额-允许抵免的税额应纳税所得额是企业所得税的计税依据,准确计算应纳税所得额是正确计算应交所得税的前提。

应交所得税即企业当期应缴纳的企业所得税,其计算公式为:当期应交所得税=当期应纳税所得额×企业所得税税率。

应交所得税计算公式=应纳税所得额×当期适用的所得税税率。应纳税所得额=税前会计利润+纳税调整增加额-纳税调整减少额。

法律主观:应交所得税的公式:个人的应交所得税=应纳税所得额×所得税税率。应纳税所得额=税前会计利润+纳税调整增加额-纳税调整减少额。

关于业务题中所得税如何计算和业务题中所得税如何计算出来的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。