今天我和大家分析一下“预缴企业所得税填哪里”,期待对大家有一些帮助!

本文目录一览:

- 1、企业所得税季度预缴申报表如何填写

- 2、如何填写企业所得税季度预缴申报表

- 3、白条收据费用在企业所得税预扣预缴中填入哪个表

- 4、异地预缴企业所得税申报表怎么填

- 5、缴纳的企业所得税在年度汇缴时填列在哪?

- 6、所得税预缴纳税申报如何填写

企业所得税季度预缴申报表如何填写

1、“据实预缴”的纳税人第2行-第9行:填报“本期金额”列,数据为所属月(季)度一日至最后一日;填报“累计金额”列,数据为纳税人所属年度1月1日至所属季度(或月份)最后一日的累计数。

图片来源于网络,如有侵权,请联系删除

2、具体来说,填写季度企业所得税申报表时,需要提供企业所得税预缴税额、应纳税所得额、实际缴纳的税额等内容,同时还需要将上一个季度的预缴税款结余或欠缴税款抵扣纳入申报表中。

3、填写纳税人识别号、纳税人名称、申报所属期等基本信息。填写上季度应纳税所得额。应纳税所得额可以根据上季度的财务报表计算得出。如果是首次填报,可以根据上一年度全年的财务报表来计算。填写本季度实际预缴企业所得税金额。

如何填写企业所得税季度预缴申报表

企业所得税季度纳税申报表的填写本表适用于以行查账征收方式申报企业所得税的居民纳税人和在中国境内设立机构的非居民纳税人预缴企业所得税(季度)时使用。

具体来说,填写季度企业所得税申报表时,需要提供企业所得税预缴税额、应纳税所得额、实际缴纳的税额等内容,同时还需要将上一个季度的预缴税款结余或欠缴税款抵扣纳入申报表中。

第13行“实际已缴纳所得税额”:填报纳税人按照税收规定已在此前月(季)度申报预缴企业所得税的本年累计金额。

营业外收入照实填写就行,因为没有营业收入和营业成本,不影响填写企业所得税申报表(A类)季度报表。全部计入营业收入:营业收入:账户上的【主营业务收入+其他业务收入+营业外收入+视同销售收入】。

(一)说明适用于实行查账征收方式申报企业所得税的居民纳税人及在中国境内设立机构的非居民纳税人在月(季)度预缴企业所得税时使用。

白条收据费用在企业所得税预扣预缴中填入哪个表

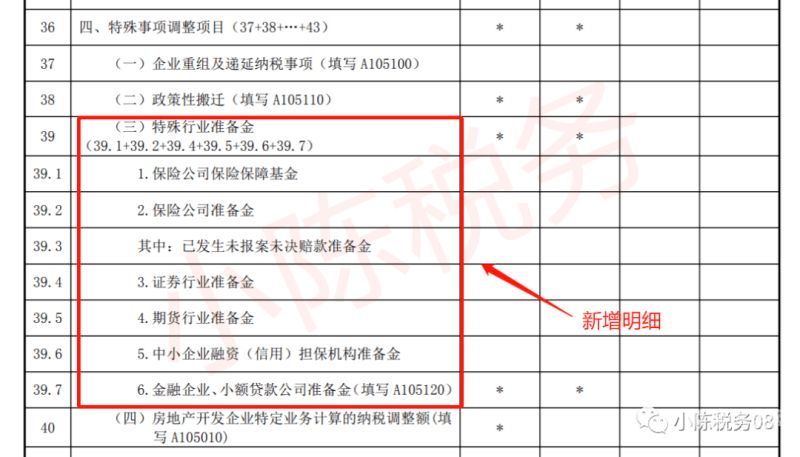

1、第14行“特定业务预缴(征)所得税额”:填报按照税收规定的特定业务已经预缴(征)的所得税额。建筑企业总机构直接管理的跨地区设立的项目部,按规定向项目所在管税务机关预缴的企业所得税填入此行。

2、填写上季度应纳税所得额。应纳税所得额可以根据上季度的财务报表计算得出。如果是首次填报,可以根据上一年度全年的财务报表来计算。填写本季度实际预缴企业所得税金额。

3、其实,填这所得税预交表,一般的企业只厂填入:营业收入=你们公司该季度的“主营业务收入”营业成本=“主营业务成本”利润总额=企业的利润总额=本年利润该季度贷方累计数减免所得税额,按照你们企业的实际情况填就好了。

4、A20《中华人民共和国企业所得税月(季)度预缴纳税申报表(A 类)》填报说明 适用范围: 本表适用于实行查账征收企业所得税的居民企业纳税人(以下简称“纳税人”)在月(季)度预缴纳税申报时填报。

5、A表填写累计到申报前一个月的的收入、成本、利润,这里的成本只是成本,不含费用,B表填写按收入核对填写收入,按成本费用核定填写成本费用合计数。

6、《企业所得税年度纳税申报基本信息表》(A00),此张表单为必填表单,填报内容包括基本经营情况(必填)、有关涉税事项情况(存在或发生相关事项的填报)、主要股东及分红情况(小微企业无需填列)。

异地预缴企业所得税申报表怎么填

本行通过《减免所得税额明细表》(附表3)填报。第13行“实际已预缴所得税额”:填报纳税人本年度此前月份、季度累计已经预缴的企业所得税额,“本期金额”列不填写。

各列的填报“据实预缴”的纳税人第2行-第9行:填报“本期金额”列,数据为所属月(季)度一日至最后一日;填报“累计金额”列,数据为纳税人所属年度1月1日至所属季度(或月份)最后一日的累计数。

填写本季度应预缴企业所得税金额。填写联系电话、联系地址等联系信息。核对填报信息,签名并加盖企业公章。需要注意的是,每个省、市、自治区的申报表格式可能会略有不同,具体填写方法应根据当地的规定进行填报。

正面回答预缴纳税申报表方法:首先打开申报表,填写申报税款所属时间;然后填写纳税人名称;接着勾选预缴方式;然后点击项目缴纳金额;最后纳税人签名盖章,并填写日期。这样纳税申报表就填好了。

异地预缴税款申报表的填报增值税预缴表的填写:在建筑发生地预缴税款时,首先填写增值税预缴表,该表是一份单独的报告,发生一次预缴义务,就需要填报一次,预缴一次。

并填写年度企业所得税纳税申报表,向主管税务机关办理年度企业所得税纳税申报、提供税务机关要求提供的有关资料、结清全年企业所得税税款的行为。

缴纳的企业所得税在年度汇缴时填列在哪?

所以,简而言之,企业在年度所得税报表填列:本年应纳税所得额、应纳税额、已预缴税额、应补或退税额等信息。然后在规定期限内,将应补税额补缴,或将应退税额退还。一般来说,企业所得税的年度报表的填报期为次年3-5月。

免税收入。年度企业所得税财政收入是纳税申报表的利润总额,填写在免税收入那里。

很多是要先填写后面的附表的,就先填附表。企业所得税亏损弥补明细表。税收优惠明细表。如果没有税收优惠项目,前面都是0,把从业人数、资产总额和所属行业填写一下即可。境外所得税抵免。基本都是0。

所得税汇算清缴也就是年度纳税申报,报表先填写附表,再填主表,附表的内容能直接到主表中。

所得税预缴纳税申报如何填写

个人所得税申报表怎么填个人所得税申报表应这样填:缴税月份:填写取得所得的所属月份。纳税人编码:填写办理税务登记时,由主管税务机关所确定的税务编码或纳税人身份证号码。

法律分析:按利润表的数据,填写收入、成本、利润。填写本月数、累计数,按累计利润数计算应预交的所得税金额。以前月份已经缴纳的,填入已交税额栏。应交-已交=本期应补缴,计算本期应补缴的所得税额。

填写纳税人识别号、纳税人名称、申报所属期等基本信息。填写上季度应纳税所得额。应纳税所得额可以根据上季度的财务报表计算得出。如果是首次填报,可以根据上一年度全年的财务报表来计算。填写本季度实际预缴企业所得税金额。

小规模企业所得税季度预缴申报表A类是用于纳税人核定应纳税额的表格,其中利润总额填写部分需要按照一定的计算方式来确定。

(1)姓名:填写纳税人姓名。中国境内无住所个人,其姓名应当用中、外文同时填写。 (2)身份证件类型:填写能识别纳税人身份的有效证照名称。 1在中国境内有住所的个人,填写身份证、、等证件名称。

第14行“特定业务预缴(征)所得税额”:填报建筑企业总机构直接管理的跨地区设立的项目部,按照税收规定已经向项目所在管税务机关预缴企业所得税的本年累计金额。本行本期填报金额不得小于本年上期申报的金额。

关于预缴企业所得税填哪里和预缴的企业所得税怎么入账的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。