今天给各位分享所得税汇算纳税调整有哪些的知识,其中也会对所得税汇算调整的费用怎么记账进行解释,如果能碰巧解决你现在面临的问题,别忘了关注本站,现在开始吧!

本文目录一览:

汇算清缴企业所得税调整事项

1、所得税汇算清缴需要调整的收入类项目如下:(1)不征税收入。财政拨款,依法收取并纳入财政管理的行政事业性收费、政大大性基金以及国务院规定的其他不征税收入;(2)国债利息收入。

2、汇算清缴中企业所得税的调整事项即纳税调整事项,通常包括职工福利费、工会经费、职工教育经费、业务招待费、广告费和业务宣传费等。纳税人需要根据相关法律法规的规定确认事项用于调增或是调减。

3、企业所得税纳汇算清缴的调整事项可以分为调增事项和调减事项。

图片来源于网络,如有侵权,请联系删除

4、企业所得税汇算清缴纳税调整事项归纳 职工工资 计提的职工工资本年度未实际发放的部分,所得税汇算清缴时做纳税调增处理。 政策依据:(1)《企业所得税法实施条例》第三十四条 企业发生的合理的工资薪金支出,准予扣除。

5、企业所得税汇算清缴调整项目有:职工福利费,工会经费,职工教育经费,业务招待费,捐赠支出,国债利息收入,税收滞纳金等。

企业所得税汇算清缴调整哪些项目

所得税汇算清缴需要调整的支出类项目 职工福利费:企业发生的职工福利费支出,不超过实际发生的工资薪金总额14%的部分,准予扣除。超过部分作纳税调整处理,且为永久性业务核算。

企业所得税汇算清缴调整项目常见的有:职工福利费,工会经费,职工教育经费,业务招待费,广告费及业务宣传费,税收滞纳金,行政罚款,无票费用支出,固定资产折旧/无形资产摊销,国债利息收入等。

”企业所得税汇算清缴需要调整的项目如下所示:所得税汇算清缴需要调整的收入类项目:不征税收入。财政拨款,依法收取并纳入财政管理的行政事业性收费、政大大性基金以及国务院规定的其他不征税收入。国债祥消利息收入。

汇算清缴调增调减都有如下这些项目:需要调增应纳税所得额的项目。职工福利费支出超过工资薪金14%部分需要调增。职工教育经费超过工资总额8%的部分需要调增。

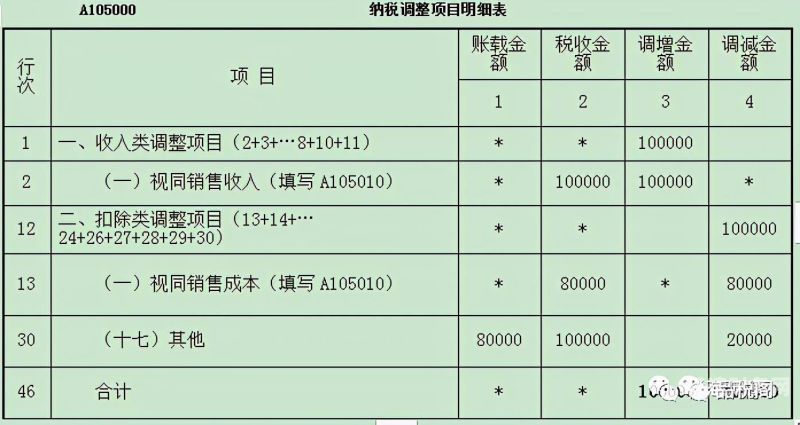

收入类调整项目 0视同销售收入 政策概述:企业发生非货币性资产交换,以及将货物、财产、劳务用于捐赠、偿债、赞助、、广告、样品、职工福利或者利润分配等用途的,应当视同销售货物、转让财产或者提供劳务。

企业所得税汇算清缴纳税调整事项归纳 职工工资 计提的职工工资本年度未实际发放的部分,所得税汇算清缴时做纳税调增处理。 政策依据:(1)《企业所得税法实施条例》第三十四条 企业发生的合理的工资薪金支出,准予扣除。

所得税纳税调整项目有哪些

1、所得税汇算清缴需要调整的收入类项目如下:(1)不征税收入。财政拨款,依法收取并纳入财政管理的行政事业性收费、政大大性基金以及国务院规定的其他不征税收入;(2)国债利息收入。

2、收入类调整项目 0视同销售收入 政策概述:企业发生非货币性资产交换,以及将货物、财产、劳务用于捐赠、偿债、赞助、、广告、样品、职工福利或者利润分配等用途的,应当视同销售货物、转让财产或者提供劳务。

3、企业所得税的调整事项包括调增事项和调减事项。

4、为了帮助小企业纳税进一步熟悉《中华人民共和国企业所得税年度纳税申报表》(A类)《纳税调整项目明细表》的调整,这里的调整,有调增,也有调减。畅捷通会计家园举行了一系列的关于纳税调整的专家视频讲座。

5、罚金和罚款。各种赞助支出。国债利息收入。会计规定固定资产使用年限短于税法规定使用年限而产生的多提的折旧。

纳税调增的项目有哪些?

法律主观:纳税调整项目有:企业从其关联方接受的债权性与权益性的比例超过规定标准而发生的利息支出;超过税法规定标准的工资支出;非公益性捐赠支出等。

纳税的调增调减项目有收入类调整项目、扣除类调整项目和资产类调整项目。

纳税调整的项目有:工资薪金的纳税调整。计提的职工工资本年度未实际发放的部分,所得税汇算清缴时做纳税调增处理。国有企业计提的工资超过上级核定额度的,超过部分调增应纳税所得额;职工福利费的纳税调整。

汇算清缴调增调减都有如下这些项目:需要调增应纳税所得额的项目。职工福利费支出超过工资薪金14%部分需要调增。职工教育经费超过工资总额8%的部分需要调增。

罚金和罚款。各种赞助支出。国债利息收入。会计规定固定资产使用年限短于税法规定使用年限而产生的多提的折旧。

企业所得税汇算清缴调整项目有哪些

1、所得税汇算清缴需要调整的纯者支出类项目如下:(1)职工枝模皮福利费。企业发生的职工福利费支出,不超过实际发生的工资薪金总额14%的部分,准予扣除。超过部分作纳税调整处理,且为永久性业务核算;(2)工会经费。

2、汇算清缴调增调减都有如下这些项目:需要调增应纳税所得额的项目。职工福利费支出超过工资薪金14%部分需要调增。职工教育经费超过工资总额8%的部分需要调增。

3、收入类调整项目 0视同销售收入 政策概述:企业发生非货币性资产交换,以及将货物、财产、劳务用于捐赠、偿债、赞助、、广告、样品、职工福利或者利润分配等用途的,应当视同销售货物、转让财产或者提供劳务。

所得税纳税调整项目汇总

1、纳税调增的项目如下:工资薪金的纳税调整。计提的职工工资本年度未实际发放的部分,所得税汇算清缴时做纳税调增处理。国有企业计提的工资超过上级核定额度的,超过部分调增应纳税所得额;职工福利费的纳税调整。

2、所得税企业所得税汇算清缴收入类项目不征税收入:财政拨款,依法收取并纳入财政管理的行政事业性收费、政大大性基金以及国务院规定的其他不征税收入。国债利息收入:不计入应纳所得税额,但中途转让所得应计税。

3、汇算清缴调整项目有以下:所得税汇算清缴需要调整的收入类项目如下:(1)不征税收入。财政拨款,依法收取并纳入财政管理的行政事业性收费、政大大性基金以及国务院规定的其他不征税收入;(2)国债利息收入。

4、企业所得税汇算清缴纳税调整事项归纳 职工工资 计提的职工工资本年度未实际发放的部分,所得税汇算清缴时做纳税调增处理。 政策依据:(1)《企业所得税法实施条例》第三十四条 企业发生的合理的工资薪金支出,准予扣除。

5、企业所得税纳税调整的事项可以分为调增事项和调减事项。

6、除此以外,在计算企业应纳税所得额时,对纳税人的财务会计处理和税收规定不一致的,应按照税收规定予以调整。企业所得税法定扣除项目除成本、费用和损失外,税收有关规定中还明确了一些需按税收规定进行纳税调整的扣除项目。

关于所得税汇算纳税调整有哪些和所得税汇算调整的费用怎么记账的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。