本篇文章给大家谈谈营销费所得税按什么调增,以及营销费用 企业所得税对应的知识点,希望对各位有所帮助,不要忘了收藏本站喔。

本文目录一览:

企业所得税的纳税调增项有哪些?

1、需要调增应纳税所得额的项目。职工福利费支出超过工资薪金14%部分需要调增。职工教育经费超过工资总额8%的部分需要调增。

2、纳税的调增调减项目有收入类调整项目、扣除类调整项目和资产类调整项目。

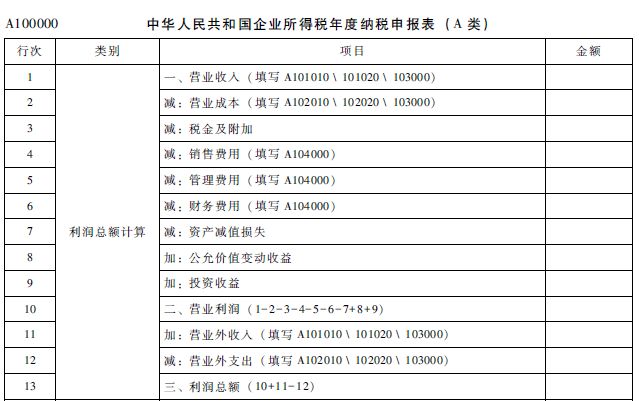

图片来源于网络,如有侵权,请联系删除

3、所得税汇算清缴需要调整的支出类项目职工福利费:企业发生的职工福利费支出,不超过实际发生的工资薪金总额14%的部分,准予扣除。超过部分作纳税调整处理,且为永久性业务核算。

4、按照税法规定应调增应纳税所得额的主要事项有:一,按税法规定企业发生的与生产经营活动有关的业务招待费支出,可按照发生额的60%扣除,但不得超过当年销售(营业)收入的5。

5、企业所得税的调整事项包括调增事项和调减事项。

6、不超过工资薪金总额5%的部分,准予扣除;超过部分,准予在以后纳税年度结转扣除。除了税前扣除范围的确定外,若企业所取得的用于税前扣除的凭证不满足《企业所得税税前扣除凭证管理办法》的规定时,也需要进行调增的处理。

调增和调减是什么?

调增和调减”是指进行企业所得税纳税申报时,如果会计帐面的收入、成本、费用确认标准同税法规定不一致,此时就要在已有的收入、成本、费用数据上按照税法规定标准作出调加和调减,以正确计算应纳税所得额。

调增调减就是在利润总额的基础上做调增调减,从而计算应纳税所得额的意思。应纳税所得额=利润总额+纳税调增—纳税调减。比如国债利息收入,需要做纳税调减应纳税所得额处理,再比如行政罚款,需要做纳税调增应纳税所得额处理。

“调增和调减”是指进行企业所得税纳税申报时,如果会计帐面的收入、成本、费用确认标准同税法规定不一致,此时就要在已有的收入、成本、费用数据上按照税法规定标准作出调加和调减,以正确计算应纳税所得额。

调增和调减是对应纳税所得额而言的,与其数值的增减无关。

纳税调增和调减指的是进行企业所得税纳税申报时,为了解决账面收入、成本、费用同税法规定不一样,所作出的调和和调减的一个业务。简单来说,纳税调增和调减是因为会计和税法各自目的不一样,而导致的差异。

调增是指的:有一些税法不允许在税前扣减的,企业扣了,所以要进行调增。调减是指:税法上可以进行加计扣除的,或者是免征企业所得税的,就可以进行调减。

纳税调增的项目有哪些?

纳税的调增调减项目有收入类调整项目、扣除类调整项目和资产类调整项目。

纳税调整的项目有:工资薪金的纳税调整。计提的职工工资本年度未实际发放的部分,所得税汇算清缴时做纳税调增处理。国有企业计提的工资超过上级核定额度的,超过部分调增应纳税所得额;职工福利费的纳税调整。

法律主观:纳税调整项目有:企业从其关联方接受的债权性与权益性的比例超过规定标准而发生的利息支出;超过税法规定标准的工资支出;非公益性捐赠支出等。

汇算清缴调增调减都有如下这些项目:需要调增应纳税所得额的项目。职工福利费支出超过工资薪金14%部分需要调增。职工教育经费超过工资总额8%的部分需要调增。

企业所得税如何进行纳税调整?

1、企业所得税的纳税调整方法 (一)调表不调账。

2、企业所得税纳税调整的事项分为调增和调减两种:调增的项目包括税法规定不允许扣除项目,企业已计入当期费用但超过税法规定扣除标准的金额等。

3、企业所得税纳税调整的事项可以分为调增事项和调减事项。

企业所得税调增调减项目有哪些

纳税的调增调减项目有收入类调整项目、扣除类调整项目和资产类调整项目。

所得税企业所得税汇算清缴收入类项目不征税收入:财政拨款,依法收取并纳入财政管理的行政事业性收费、政大大性基金以及国务院规定的其他不征税收入。国债利息收入:不计入应纳所得税额,但中途转让所得应计税。

具体如下:汇算清缴中企业所得税的调整事项即纳税调整事项,通常包括职工福利费、工会经费、职工教育经费、业务招待费、广告费和业务宣传费等;纳税人需要根据相关法律法规的规定确认事项用于调增或是调减。

企业所得税销售费用

企业所得税费用扣除比例《企业所得税法实施条例》规定,企业发生的与生产经营有关的业务招待费支出,按照发生额的60%扣除,但不得超过当年销售(营业)收入的5‰。但是,新法没有明确业务招待费所包含的具体内容。

需要看是销售费用的什么明细科目,才知道在企业所得税税前扣除标准是多少的。

销售费用所得税扣除标准实质上是企业期末在企业所得税税费申报前,根据由税务机关推行的相关法律条例规定的企业日常生产经营发生的销售费用中属于企业所得税税前扣除的范围。

营销费所得税按什么调增的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于营销费用 企业所得税、营销费所得税按什么调增的信息别忘了在本站进行查找喔。