今天分享“所得税汇算清缴注意什么”,希望对大家有所帮助!

本文目录一览:

所得税汇算清缴的注意点

所得税汇算清缴是对上一纳税年度所得税进行最终结算,注意事项包括:递延收益、税前扣除和抵免等方面的认真核对,正确报送申报表,并提前了解纳税优惠政策等。

图片来源于网络,如有侵权,请联系删除

公司所得税一般指企业所得税,企业所得税汇算清缴期间的注意事项包括:依据相关税收法律法规的要求,并遵循权责发生制原则和实质重于形式的原则确认当期的收入、成本等事项。

企业所得税汇算清缴的注意事项包括:小型微利企业税收优惠相关信息的填写:注意需要享受小型微利企业税收优惠政策时,从业人数、资产总额(万元)、国家限制或禁止行业栏目所填写的数据都应当在规定的范围内。

企业应当自月份或者季度终了之日起十五日内,向税务机关报送预缴企业所得税纳税申报表,预缴税款。企业应当自年度终了之日起五个月内,向税务机关报送年度企业所得税纳税申报表,并汇算清缴,结清应缴应退税款。

所得税汇算清缴注意事项有哪些

年度亏损要弥补:企业纳税年度发生的亏损,准予向以后年度结转,用以后年度的所得弥补,但结转年限最长不得超过五年。

公司所得税一般指企业所得税,企业所得税汇算清缴期间的注意事项包括:依据相关税收法律法规的要求,并遵循权责发生制原则和实质重于形式的原则确认当期的收入、成本等事项。

企业所得税汇算清缴的注意事项包括:小型微利企业税收优惠相关信息的填写:注意需要享受小型微利企业税收优惠政策时,从业人数、资产总额(万元)、国家限制或禁止行业栏目所填写的数据都应当在规定的范围内。

出口企业所得税汇算清缴注意事项具体如下:收入确认调整。企业在汇算清缴时,依据权责发生制和实质重于形式原则确认收入,对税务与会计的差异应进行纳税调整。成本费用税金扣除调整。

公司所得税一般指企业所得税,企业所得税汇算清缴的注意事项包括申报表的填写和税款的缴纳等方面。

企业所得税汇算清缴攻略

1、其操作流程一般包括如下几个步骤:资料准备企业在进行汇算清缴前,需要按照国家税务总局公布的相关规定,准备好涉税资料,如账面原始凭证、会计账簿、纳税申报表等资料。

2、首先,大家要清楚的知道汇算清缴的时间一个纳税年度终了后5个月内(次年的1月1日至5月31日),举个例子,2016年企业所得税汇算清缴时间:2017年1月1日至5月31日。

3、接下来就进入报表填写了,按照自己公司的数据进行如实填写后提交即可。

4、企业所得税汇算清缴退税怎么操作?【1】纳税人登录国家税务总局,然后在首页面中选择【我要办税】【一般退税管理】【汇算清缴结算多缴退抵税】,随后进入点击进入办理页面。

企业所得税汇算清缴需要注意哪些事项

企业所得税汇算清缴的注意事项包括:小型微利企业税收优惠相关信息的填写:注意需要享受小型微利企业税收优惠政策时,从业人数、资产总额(万元)、国家限制或禁止行业栏目所填写的数据都应当在规定的范围内。

所得税汇算清缴是对上一纳税年度所得税进行最终结算,注意事项包括:递延收益、税前扣除和抵免等方面的认真核对,正确报送申报表,并提前了解纳税优惠政策等。

企业所得税年度汇算清缴的检查事项包括从业人数、资产总额、是否属于国家限制或禁止行业,以及营业收入、营业成本、利润总额、不征税收入、免税收入、弥补以前年度亏损等内容。

企业所得税汇算清缴的注意事项

企业所得税汇算清缴的注意事项包括:小型微利企业税收优惠相关信息的填写:注意需要享受小型微利企业税收优惠政策时,从业人数、资产总额(万元)、国家限制或禁止行业栏目所填写的数据都应当在规定的范围内。

汇算清缴企业所得税的年报注意事项包括:依据相关税收法律法规的要求,并遵循权责发生制原则和实质重于形式的原则确认年度的收入、成本等事项。

出口企业所得税汇算清缴注意事项具体如下:收入确认调整。企业在汇算清缴时,依据权责发生制和实质重于形式原则确认收入,对税务与会计的差异应进行纳税调整。成本费用税金扣除调整。

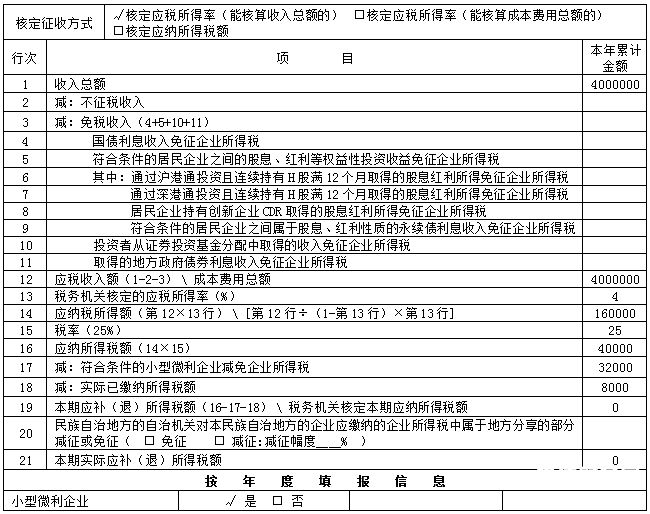

汇算清缴的注意事项包括申报表的填写和税费的缴纳两个方面。其中申报表的填写纳税人应当注意应纳税所得额的计算,应纳税所得额的计算公式为:应纳税所得额=收入总额-不征税收入-免税收入-各项扣除-允许弥补的以前年度亏损。

企业所得税汇算清缴退税的注意事项包括:及时申请退税:建议企业在完成企业所得税汇算清缴申报后应及时申请退税,由于退税所需提交的资料较严谨,因此及时申请退税能够降低企业退税资料遗失的可能性。

所得税汇算清缴注意什么的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于所得税汇算清缴注意什么问题、所得税汇算清缴注意什么的信息别忘了在本站进行查找喔。