本文小编和大家聊聊“企业所得税是怎么抵扣”,如果对大家有帮助,请收藏一下吧!

本文目录一览:

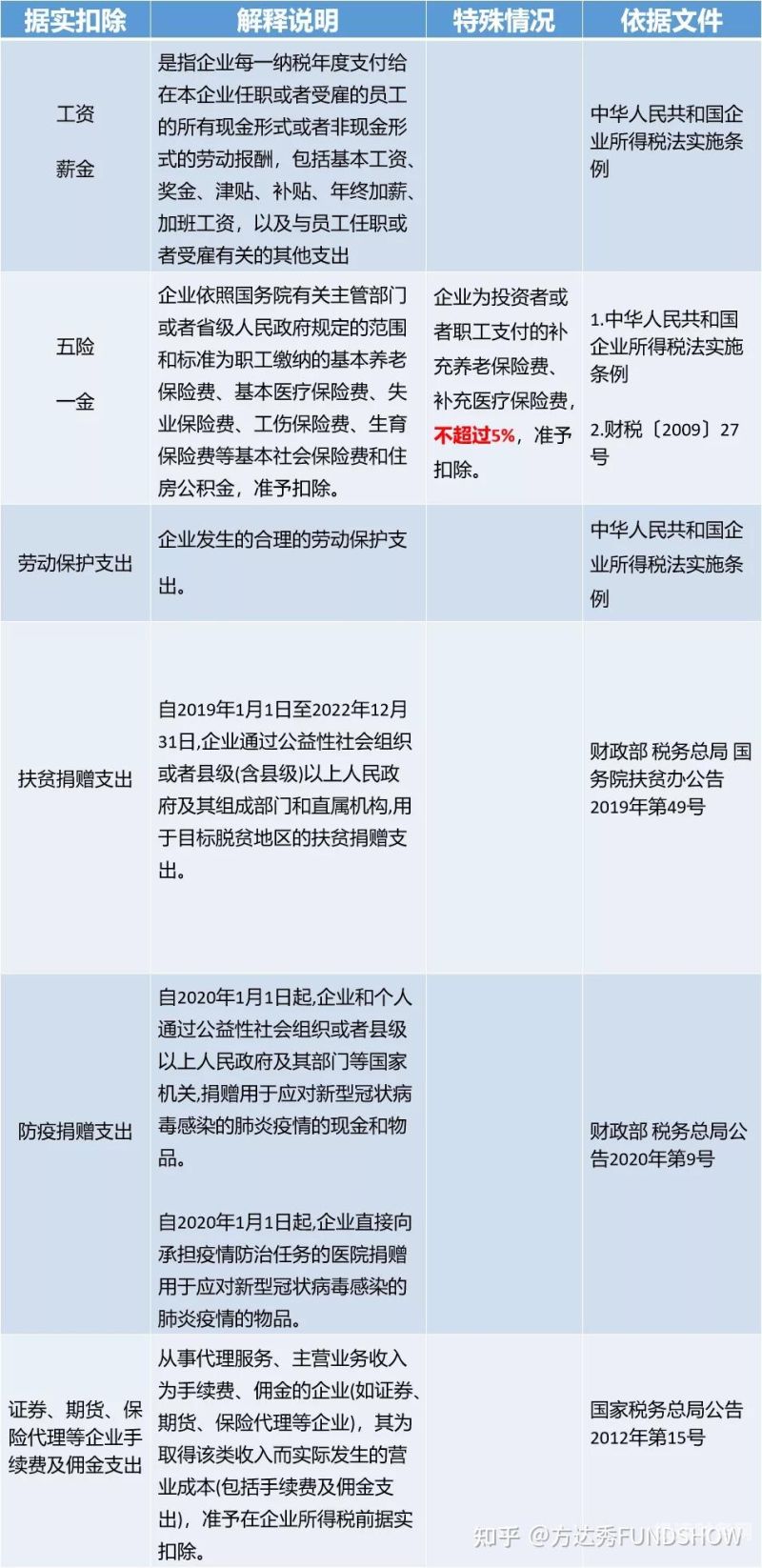

企业所得税税前扣除项目及标准

1、项目:职工福利费、工会经费、职工教育经费。标准:职工福利费不超过工资薪金总额14%,工会经费不超过工资薪金总额2%,职工教育经费不超过工资薪金总额5%(8%)。

图片来源于网络,如有侵权,请联系删除

2、依据《中华人民共和国企业所得税法实施条例》,企业发生的与生产经营活动有关的业务招待费支出,按照发生额的60%扣除,但不得超过当年销售(营业)收入的5‰。

3、法律主观:企业所得税允许扣除的具体项目,要在按照规定的范围、标准在税前扣除:(1)借款利息支出。

4、企业所得税税前扣除标准是什么 公益性捐赠的扣除 《税法》第九条规定:企业发生的公益性捐赠支出,在年度利润总额12%以内的部分,准予在计算应纳税所得额时扣除。

成本票怎么抵扣企业所得税

1、普通发票应该怎么抵扣企业所得税普通发票不能抵扣。只有一般纳税人企业取得可抵扣的增值税专用发票才能抵扣其进项税。下列进项税额准予从销项税额中抵扣:从销售方取得的增值税专用发票上注明的增值税额。

2、增值税抵扣企业在购买生产经营所需物资、设备、等过程中,支付的增值税可以通过成本票抵扣。具体而言,如果企业购买的物资、设备、等都是用于生产经营活动,那么企业可以按照国家规定的比例抵扣增值税。

3、普通发票怎么抵扣企业所得税 普通发票不能抵扣进项税,所谓抵扣只能将其列入成本和费用,从而降低利润,抵减应纳税所得额,来降低企业所得税的税额。

4、其中的“成本”通俗来讲,就是经营企业需要花的本钱,可以抵扣6个点的税,成本费用票在抵扣企业所得税时,由扣除项目(如成本费用票)抵扣的企业所得税税额不得超过所有可抵扣的税收的50%。

5、企业经营利润=收入-费用,即便小规模纳税人季度营收不超过45万,免除的也只是增值税,只要企业有盈利,就要缴纳企业所得税。(注:小规模企业不牵扯增值税,如果缺少成本票,就会多缴企业所得税。

6、实际发生的与公司主营业务相关的票据;一般纳税人的进项发票可以抵扣增值税也可抵所得税。生产企业 发票种类:采购原材料,辅料、运费,生产用的机器设备,安装调试费,后期维护费,燃料等发票。

怎么冲抵已缴企业所得税

1、抵扣企业所得税的方法即抵减企业所得税的方法,主要从企业所得税的应纳税所得额中入手,常见的方法主要体现在企业所得税税前扣除的工作。

2、所得税不存在抵扣的问题。按照你公司利润总额进行纳税调整后的金额乘以25%缴税。 可以抵扣的税种并不多:增值税发票进项税额,农产品收购发票认证税额,运输发票金额的17%,所以餐饮发票和礼品发票不能拿来抵扣。

3、企业按照规定计算的固定资产折旧、企业使用或者销售存货,按照规定计算的存货成本等费用是可以抵扣企业所得税的。

4、多缴的企业所得税在主表的应补退税额负数体现,下年申报的时候填写在以前年度多缴的所得税额在本年抵减额栏次。

5、法律分析:企业所得税税前抵扣项目:企业员工工资、薪金支出; 国家对企业发生的合理工资、新近支出准予计入据实扣除。

6、纳税人应在年度终了后45天内,向其所在管税务机关报送会计决算报表和所得税申报表,办理年终汇算。少缴的所得税税款,应在下一年度内补缴,多预缴的所得税税款,可在下一年度抵缴。

关于企业所得税是怎么抵扣和企业所得税怎么抵扣,什么时间抵扣的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。