本文小编和大家聊聊“上交本年所得税做什么科目”,如果对大家有帮助,请收藏一下吧!

本文目录一览:

交去年的企业所得税会计分录

会计分录如下:借:以前年度损益调整 贷:应缴税金——应缴所得税 借:应缴税金——应缴所得税 贷:银行存款 借:利润分配——未分配利润 贷:以前年度损益调整 会计分录分为简单分录和复合分录两种。

汇算清缴补交去年企业所得税的会计分录我们可以先借以前年度损益调整再贷应交税费-应交所得税来解决相关问题。来和深空网一同了解吧。

以确保税款的准确性和及时性。综上所述,企业和个人缴纳所得税的会计分录是缴纳所得税的基础,企业和个人应当按照税法规定,按照一定比例向政大大缴纳税款,并做出相应的会计分录,以确保税款的准确性和及时性。

企业所得税费用结转本年利润分录为:借:本年利润,贷:所得税费用。根据税法实施条例规定,企业所得税按年计算,分月或分季预缴。

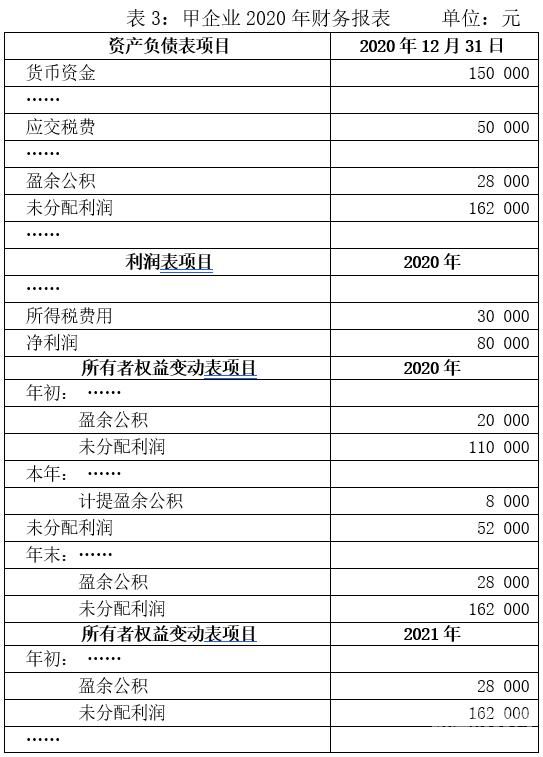

图片来源于网络,如有侵权,请联系删除

作为企业所得税纳税人,应依照《中华人民共和国企业所得税法》缴纳企业所得税。但个人独资企业及合伙企业除外。

企业应将“所得税”科目借方余额作为费用转入“本年利润”科目,作如下会计分录:借:本年利润贷:所得税费用按照《企业会计准则》规定,企业所得税核算应采用资产负债表债务法。

上交所得税费用会计分录

1、企业产生企业所得税分录为:借:所得税费用,贷:应交税费——应交所得税。企业缴纳企业所得税分录为:借:应交税费——应交所得税,贷:银行存款。

2、缴纳所得税费用的会计分录计提所得税:借:所得税费用贷:应交税费——应交所得税缴纳所得税:借:应交税费——应交所得税贷:银行存款所得税费用是什么?所得税费用是指企业经营利润应交纳的所得税。

3、缴纳企业所得税的会计分录企业所得税先计提后缴纳。

所得税费用属于什么会计科目?

所得税费用属于损益类科目。企业需要在年末的时候将所得税费用结转到本年利润,所得税费用余额为零。结转所得税费用的会计分录:借:本年利润,贷:所得税费用。

损益类科目。得税费用是企业在经营活动中应交纳的所得税。归类为损益类科目,反映企业当期利润总额扣除的税务义务。所得税费用包括当期应交纳的所得税,还包括递延所得税。

所得税费用是指企业经营利润应交纳的所得税。“所得税费用”,核算企业负担的所得税,是损益类科目;这一般不等于当期应交所得税,因为可能存在“暂时性差异”。如果只有永久性差异,则等于当期应交所得税。

所得税费用属于损益类科目。借方表示增加,贷方表示减少。所得税费用是指企业经营利润应交纳的所得税。

所得税费用属于损益类的科目。期末要结转到本年利润科目之后,无期末余额。帐户借方就登记企业计提的所得税,贷方登记转入本年利润的所得税。所得税费用是指企业经营利润应交纳的所得税。

企业所得税用什么会计科目

1、所得税费用属于损益类科目。所得税费用是指企业经营利润应交纳的所得税。“所得税费用”,核算企业负担的所得税,是损益类科目。

2、企业所得税计入所得税费用科目。企业所得税是对我国境内的企业和其他取得收入的组织的生产经营所得和其他所得征收的一种所得税。

3、企业所得税缴纳中的会计科目主要包括:应交税费-应交企业所得税科目;应收账款-企业所得税收款科目;以及现金流量表中的其他列-企业所得税支出科目,以及暂记账户-企业所得税支付科目等。

4、所得税费用属于什么会计科目?所得税费用属于损益类科目。所得税费用是指企业经营利润应交纳的所得税。

5、所得税费用是什么科目?所得税费用属于损益类科目。借方表示增加,贷方表示减少。所得税费用是指企业经营利润应交纳的所得税。

关于上交本年所得税做什么科目和所得税退税做什么科目的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。