本篇文章给大家谈谈企业所得税术前扣除知多少,以及企业所得税前扣除是什么意思对应的知识点,希望对各位有所帮助,不要忘了收藏本站喔。

本文目录一览:

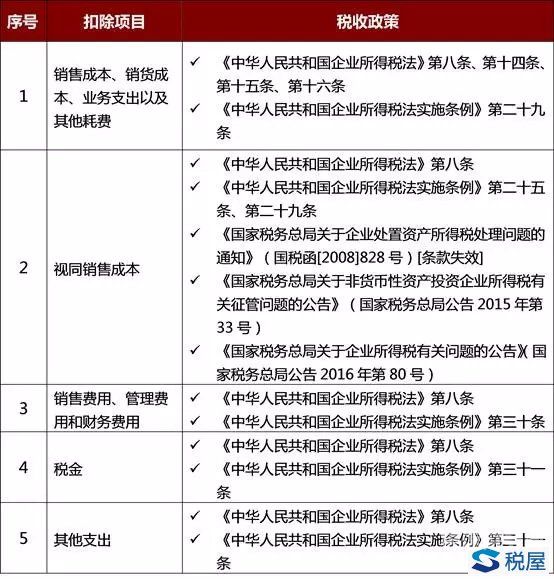

企业所得税税前扣除税金包括哪些

1、企业所得税前允许扣除的税金主要有:纳税人按规定缴纳的消费税、营业税、资源税、关税、城市维护建设税、土地增值税、教育费附加等产品销售税金及附加。此外还有企业发生的房产税、车船使用税、土地使用税、印花税等。

图片来源于网络,如有侵权,请联系删除

2、企业所得税税前扣除有哪些 企业所得税可以税前扣除的项目: (一)一般扣除项目 成本与费用。 (1)企业发生的合理的工资薪金支出,准予扣除。 (2)社会保险费的税前扣除。

3、【法律分析】:企业所得税税前抵扣项目:企业员工工资、薪金支出; 国家对企业发生的合理工资、新近支出准予计入据实扣除。

4、企业所得税税前扣除项目有工资薪金,社会保险费,借款费用,利息支出,职工福利费,工会经费和职工教育经费,业务招待费,广告费和业务宣传费,公益性捐款支出。

5、企业所得税税前扣除项目包括利息支出的扣除、计税工资的扣除、捐赠的扣除、职工养老基金和待业保险基金的扣除、人保障基金的扣除、财产、运输保险费的扣除、固定资产租赁费的扣除。

企业所得税纳税扣除标准

扣除标准:分别不超过工薪总额的5%。超标准处理:不得扣除;利息费用。扣除标准:不超过金融企业同期同类贷款利率计算的利息、关联企业利息费用符合条件(债资比例、金融企业同期同类贷款利率)可以扣除。

企业所得税扣除项目及标准如下:企业发生的合理的工资薪金支出,准予扣除。企业发生的职工福利费支出,不超过工资、薪金总额14%的部分,准予扣除。

企业发生的与生产经营活动有关的业务招待费支出,按照发生额的60%扣除,但不得超过当年销售(营业)收入的5‰。企业所得税费用包括哪些 企业所得税费用包括当期所得税费用和递延所得税费用。

企业所得税扣除标准是指在企业所得税申报中可以扣除的税收减免项目,包括直接成本、费用、损失、税金等。

企业所得税税前扣除限额

企业所得税款的扣除限额由《中华人民共和国企业所得税法实施条例》规定,如职工福利费支出的扣除不能超过工资薪金总额14%的部分、工会经费的扣除不能超过工资薪金总额2%的部分等。

也可以将其中的部分或全部按照分摊协议归集至另一方扣除。另一方在计算本企业广告费和业务宣传费支出企业所得税税前扣除限额时,可将按照上述办法归集至本企业的广告费和业务宣传费不计算在内。

在企业所得税税前扣除时有哪些比例限制的规定 第四十条企业发生的职工福利费支出,不超过工资薪金总额14%的部分,准予扣除。 第四十一条企业拨缴的工会经费,不超过工资薪金总额2%的部分,准予扣除。

本文将介绍企业所得税税前扣除项目,包括国库券利息收入、业务招待费、职工福利费、职工教育经费、工会经费、税收滞纳金等。国库券利息收入国库券利息收入不纳所得税。

企业所得税税前扣除标准是什么 公益性捐赠的扣除 《税法》第九条规定:企业发生的公益性捐赠支出,在年度利润总额12%以内的部分,准予在计算应纳税所得额时扣除。

关于企业所得税术前扣除知多少和企业所得税前扣除是什么意思的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。