今天分享“什么时候用综合所得税”,希望对大家有所帮助!

本文目录一览:

个人所得税分类征收和综合征收的区别

个人所得税分类征收和综合征收的区别:综合所得税是一种特殊的个人所得税,它是基于每个纳税人收入的总和来计算收入税的。这包括工资、租金、利息收入、稿费收入、股息收入等等。

单独计税和综合计税的区别主要体现在交税金额上不一样。居民个人获得全年一次性奖金,将划入当年综合所得计算缴纳个人所得税。因此,综合计税金额要比单独计税要多,但是需要详细分析。

图片来源于网络,如有侵权,请联系删除

个人所得税的征收模式有三丛世种:分类征收制、综合征收制与混合征收制。

.个人所得税的征收模式有三种:分类征收制、综合征陆激收制与混合征收制。

综合征收和分类征收的区别在于征收规模的不同,综合征收的征收方式是将个人所得税的部分征收项目在规定的期间内统一计征;分类征收的征收方式是将个人所得税的征收项目独立,并针对单个项目逐个进行计征。

个税申报选择单独计税还是全部计入综合所得计税?

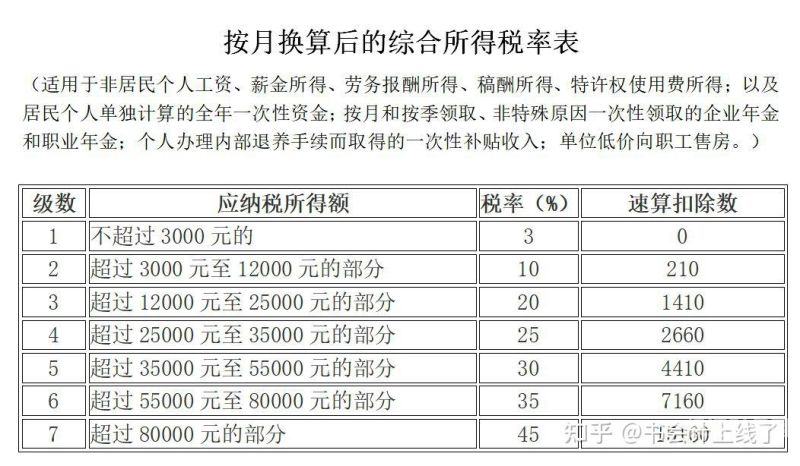

单独计税是指居民个人取得全年一次性奖金,可以不并入当年综合所得,以全年一次性奖金收入除以12个月得到的数额,按照按月换算后的综合所得税率表,确定适用税率和速算扣除数,单独计算纳税。

选择“单独计税“,根据实际情况选择其中一笔单独计税,则该笔单独计税的奖金不纳入年度汇算的综合所得中。若选择将全年一次性奖金全部并入综合所得计税:所有的“全年一次虚卜性奖金”都会并入综合所得申报中。

单独计税。工资、劳务报酬等收入少,单独计税更为合适,可以享受更高的起征点和税率。有其他的收入来源,如股息、财产租赁收入等,更适合将所有收入计入综合所得计税,避免税务风险,但这个金额会很高。

单独计税,还是合并计税,具体分以下情况:综合所得的应纳税所得额为负,建议合并计税。

单独计税即指将奖金按照税率独立计算缴纳个人所得税;而综合计税则是将奖金与工资薪金合并计算缴纳个人所得税。具体选择哪种方式来计算缴纳个税,需要根据个人情况来决定。

简述我国个人所得税中综合所得的含义和计算方法

1、个人所得税的应税项目包括以下11项:工资、薪金所得工资、薪金所得,是指个人因任职或受雇而取得的工资、薪金、奖金、年终加薪、劳动分红、津贴、补贴以及与任职或受雇有关的其他所得。

2、以下称综合所得),按纳税年度合并计算个人所得税;非居民个人取得前款一项至第四项所得,按月或者按次分项计算个人所得税。纳税人取得前款第五项至第九项所得,依照本法规定分别计算个人所得税。

3、参照市场价格核定应纳税所得额。居民个人综合所得应纳税所得额确定和应纳税额的计算 (一)每月(次)综合所得税务处理工资、薪金所得:扣缴义务人支付时,按“累计预扣法”计算预扣税款,并按月办理扣缴申报。

4、综合税制,通俗讲就是“合并全年收入,按年计算税款”,这与我国原先一直实行的分类税制相比,个人所得税的计算方法发生了改变。

5、个人所得税的计算方法主要有两种,分别是综合征收制和分类征收制。综合征收制是将纳税人在一定时期内的各种所得综合起来,减去法定减免和扣除项目的数额后,就其余额按税法规定的税率计算征税。

什么时候用综合所得税的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于综合所得税是什么时候开始的、什么时候用综合所得税的信息别忘了在本站进行查找喔。