今天给各位分享企业所得税半年报如何预交的知识,其中也会对企业所得税半年交?进行解释,如果能碰巧解决你现在面临的问题,别忘了关注本站,现在开始吧!

本文目录一览:

企业所得税每个季度怎么预缴

企业所得税怎样分季预缴 企业按季进行所得税预缴的,应当在季实际所得利润进行预缴,如果实际利益预缴困难,可以按照上一纳税年度应纳税所得额季平均利润预缴。企业要在季度结束15日内向税务机关提供相关材料。

图片来源于网络,如有侵权,请联系删除

首先,根据《企业所得税法》及其实施条例规定,企业所得税应当按照月度或者季度的实际利润额预缴。 房地产开发企业因其开发产品周期长,并且存在对未完工产品——房屋预先进行销售,收取预收款现象。

企业所得税分月或者分季预缴。企业应当自月份或者季度终了之日起十五日内,无论盈利或亏损,都应向税务机关报送预缴企业所得税纳税申报表,预缴税款。

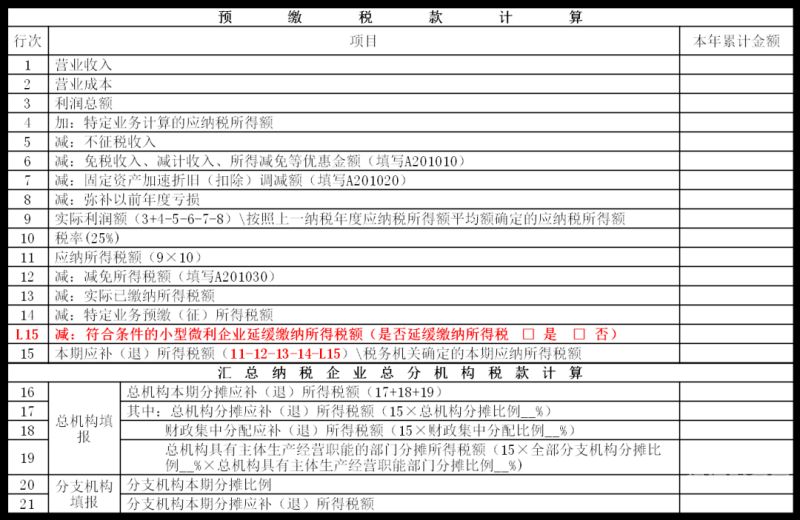

前三季度已预缴:19980元,则第四季度应交所得税:43902-19980=23922元。年度终了的4个月内汇算清缴,多还少补。

根据《中华人民共和国企业所得税法实施条例》一百二十八条规定:企业所得税分月或者分季预缴,由税务机关具体核定。实施条例规定了三种预缴税款的确认方法:(一)一般情况下应当按照月度或者季度的实际利润额预缴。

企业所得税怎样分季预缴

根据《中华人民共和国企业所得税法实施条例》一百二十八条规定:企业所得税分月或者分季预缴,由税务机关具体核定。实施条例规定了三种预缴税款的确认方法:(一)一般情况下应当按照月度或者季度的实际利润额预缴。

企业所得税:企业所得税一般按月(季)预缴,年终汇算清缴。征收方式有两种,即查账征收和核定征收,两种征收方式的税率都是25%。

具体来说,分月预缴的企业,应当于每月的15日之前预缴税款,分季缴纳的企业,应当于4月、7月、10月、1月的15日之前预缴税款。

企业所得税预缴的一般规定有哪些?

根据《中华人民共和国企业所得税法》(中华人民共和国主席令第63号)第五十四条规定:“企业所得税分月或者分季预缴。企业应当自月份或者季度终了之日起十五日内,向税务机关报送预缴企业所得税纳税申报表,预缴税款。

根据《中华人民共和国企业所得税法实施条例》一百二十八条规定:企业所得税分月或者分季预缴,由税务机关具体核定。实施条例规定了三种预缴税款的确认方法:(一)一般情况下应当按照月度或者季度的实际利润额预缴。

企业所得税:企业所得税一般按月(季)预缴,年终汇算清缴。征收方式有两种,即查账征收和核定征收,两种征收方式的税率都是25%。

《企业所得税法》规定: 一章 总则 一条 在中华人民共和国境内,企业和其他取得收入的组织(以下统称企业)为企业所得税的纳税人,依照本法的规定缴纳企业所得税。 个人独资企业、合伙企业不适用本法。

企业所得税如何预缴

1、《中华人民共和国企业所得税法》规定,企业所得税分月或者分季预缴,并由税务机关具体核定。企业应自月份或者季度终了之日起十五日内,向税务机关报送预缴企业所得税纳税申报表,预缴税款。

2、企业个税申报流程如下:下载个人所得税申报客户端,登陆到个人所得税申报平台;手动添加需要申报的人员信息;填写扣缴所得税报告表、在扣缴所得税报告表明细填写员工工资收入,五险一金金额等。

3、企业所得税如何进行预缴 企业所得税预缴分为按月和按季预缴两种,企业应当自月份或者季度终了之日起十五日内,向税务机关报送预缴企业所得税纳税申报表,预缴税款。

4、建筑预缴企业所得税在异地税务大厅或者异地电子税务局填表预缴。

5、进入并选择对应的报验信息点击【我要申报】,页面显示增值税及附加预缴、企业所得税预缴、印花税、水利建设专项收入申报,如下图: 步骤3:相关税费申报预缴。1增值税及附加预缴。

企业所得税怎么预缴

(一)一般情况下应当按照月度或者季度的实际利润额预缴。(二)按照上一纳税年度应纳税所得额的月度或者季度平均额。(三)经税务机关认可的其他方法预缴。

《中华人民共和国企业所得税法》规定,企业所得税分月或者分季预缴,并由税务机关具体核定。企业应自月份或者季度终了之日起十五日内,向税务机关报送预缴企业所得税纳税申报表,预缴税款。

建筑预缴企业所得税在异地税务大厅或者异地电子税务局填表预缴。

进入并选择对应的报验信息点击【我要申报】,页面显示增值税及附加预缴、企业所得税预缴、印花税、水利建设专项收入申报,如下图: 步骤3:相关税费申报预缴。1增值税及附加预缴。

汇总纳税企业在中国境外设立的不具有法人资格的二级分支机构,不就地分摊缴纳企业所得税。如果确定了,应由总机构对你们进行分摊:总机构应将本期企业应纳所得税额的50%部分,在每月或季度终了后15日内就地申报预缴。

首先,根据《企业所得税法》及其实施条例规定,企业所得税应当按照月度或者季度的实际利润额预缴。 房地产开发企业因其开发产品周期长,并且存在对未完工产品——房屋预先进行销售,收取预收款现象。

预缴税费报税操作及处理如何做?

1、登录“国家税务总局”官网,点击栏的“纳税”。在跳转的页面,点击“网上办税”。在跳转的地图页面中选择自己的地区,以下以福建省申报个人所得税为例。

2、一般纳税人每月主要申报: 增值税 、企业所得税预缴; 增值税申报 抄税:一般纳税人每月报税之前首先要抄税,抄税很简单,电脑上插入IC卡,进入【防伪开票】系统,找到【抄税】点击就可以了。

3、《税额抵减情况表》第5列期末余额栏次,即当期应抵减税额大于应纳税额时,应结转下期抵减。申报时直接填写在申报表主表第28栏分次预缴税额栏次,大于当期应纳税额时,可申请办理退税或抵减下期税款。

企业所得税半年报如何预交的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于企业所得税半年交?、企业所得税半年报如何预交的信息别忘了在本站进行查找喔。