本篇文章给大家谈谈什么条件要交企业所得税,以及什么情况下需要交企业所得税对应的知识点,希望对各位有所帮助,不要忘了收藏本站喔。

本文目录一览:

利润达到多少要交企业所得税

1、严格来说除非是免交企业所得税的企业,其他企业只需要有利润就要缴纳企业所得税,应纳税所得额不超过100万元的部分,减按25%计入应纳税所得额,按20%的税率缴纳企业所得税,实际税负降至5%。

2、(交地税) 按利润的25%缴纳 企业所得税 。(交国税) 另外,还有房产税(原值7折的2%)、 土地使用税 、印花税,有车交车船税等。

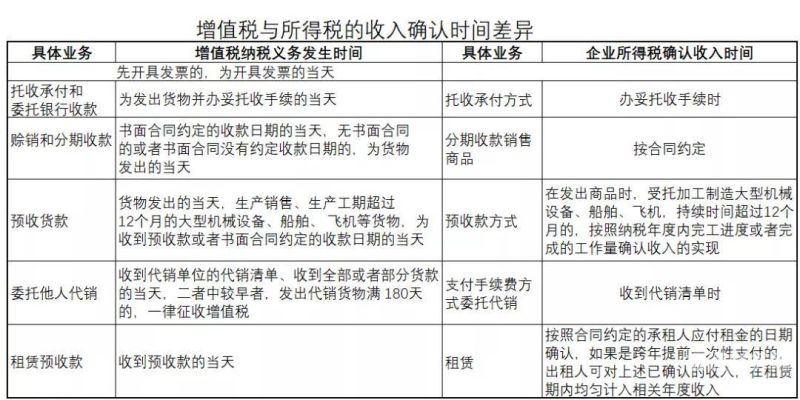

图片来源于网络,如有侵权,请联系删除

3、企业所得税按纯利润分档交,100万以内5%,100万~300万按10%,300万以上按25%。也就是说10万的纯利润要上5元的企业所得税。

4、比如500万*25%=125万,企业所得税就要交125万,这对于企业来说税负压力还是很大的,还别说分红税,增值税等。对于这高税负,企业怎么将所得税控制在300万以内?其实的办法就是将业务分包形式来给企业降低利润。

什么样的企业要交企业所得税

企业实现利润就要交所得税,一般是按季度预缴,年终结算,多退少补。

法律主观:企业实现利润就要交所得税,一般是按季度预缴,年终结算,多退少补。

非居民企业在中国境内设立机构、场所的,应当就其所设机构、场所取得的来源于中国境内的所得,以及发生在中国境外但与其所设机构、场所有实际联系的所得,缴纳企业所得税。

什么样的企业交企业所得税

法律主观:如下的企业需要缴纳企业所得税的企业:在中国境内成立的居民企业;实际管理机构在我国境内的居民企业;有来源于我国境内所得的、或者在我国境内设立机构、场所的非居民企业。

法律主观:企业实现利润就要交所得税,一般是按季度预缴,年终结算,多退少补。

企业所得税一般是按季度预缴,年终结算,多退少补。法律客观:《企业所得税法》第五十四条 企业所得税分月或者分季预缴。

在这样的情况下,企业需要准确的计算会计期间内发生的各项收入和费用。这样企业根据自己计算的结果,缴纳企业所得税即可。 在查账征收的情况下,企业需要根据税法的规定,进行年度汇缴清算。

什么样的单位需要交企业所得税? 除“个人独资企业”和“合伙企业”以外的内资企业都要缴纳“企业所得税”。外商企业和外国企业缴纳“外资企业所得税”。

包括销售货物所得、提供劳务所得、转让财产所得、股息红利所得、利息所得、租金所得、特许权使用费所得、接受捐赠所得和其他所得。 居民企业应当就其来源于中国境内、境外的所得缴纳企业所得税。

关于什么条件要交企业所得税和什么情况下需要交企业所得税的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。