今天给各位分享工程所得税记入什么科目吗的知识,其中也会对工程所得税费用怎么算进行解释,如果能碰巧解决你现在面临的问题,别忘了关注本站,现在开始吧!

本文目录一览:

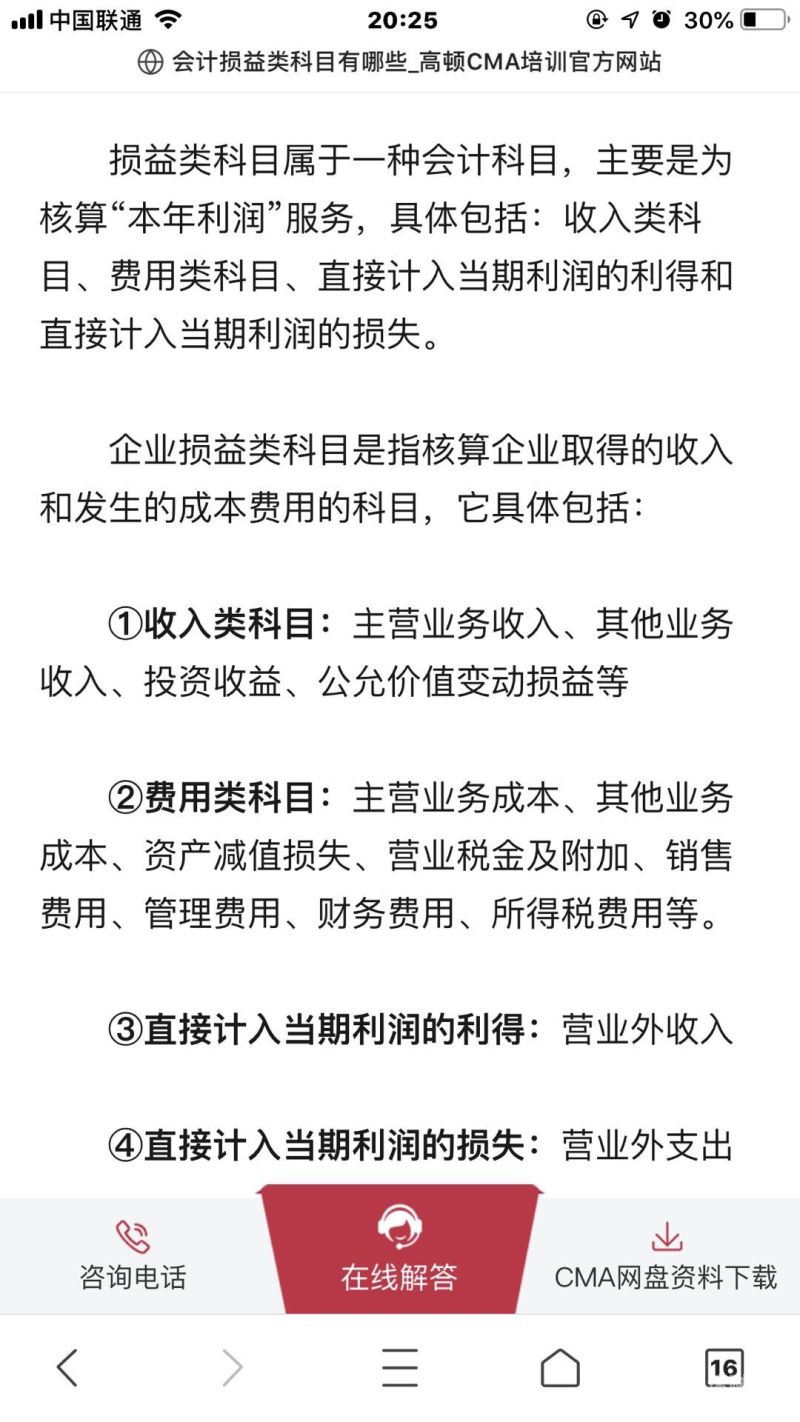

- 1、所得税费用属于哪类科目?附账务处理

- 2、所得税费用属于会计科目哪个大类,借方和贷方分别登记什么?

- 3、所得税费用属于什么会计科目?

- 4、所得税属于什么会计科目

- 5、所得税费用计入什么科目?如何进行核算?

- 6、各种税金应分别记入什么科目

所得税费用属于哪类科目?附账务处理

所得税属于损益类会计科目。所得税是指企业或个人在一定期间内因其经营、劳动、等所得收入而需要缴纳给税务部门的税款。在会计核算中,所得税是一个重要的会计科目,通常被归类为损益类科目。

所得税费用属于损益类科目。所得税费用是指企业经营利润应交纳的所得税。“所得税费用”,核算企业负担的所得税,是损益类科目。

图片来源于网络,如有侵权,请联系删除

所得税费用属于损益类费用支出性科目。所得税费用是指企业经营利润应交纳的所得税。综上所述,所得税费用是指企业经营利润应交纳的所得税。

所得税费用属于会计科目哪个大类,借方和贷方分别登记什么?

损益类科目,借方登记企业负提的所得税,贷方登记转入本年利润的所得税。“所得税费用”,核算企业负担的所得税,这一般不等于当期应交所得税,而是当期所得税和递延所得税之和,即为从当期利润总额中扣除的所得税费用。

所得税费用属于损益类科目,期末要结转到本年利润科目之后,无期末余额\x0d\x0a帐户借方就登记企业负提的所得税,\x0d\x0a贷方登记转入本年利润的所得税。

在会计实务中,所得税费用指的是“所得税费用”会计科目,属于损益类科目。该科目借方表示增加,贷方表示减少。在年末的时候,需将所得税费用结转至本年利润科目,所得税费用余额为零。

所得税费用属于损益类科目。企业需要在年末的时候将所得税费用结转到本年利润,所得税费用余额为零。结转所得税费用的会计分录:借:本年利润,贷:所得税费用。

所得税费用是什么科目?所得税费用属于损益类科目。借方表示增加,贷方表示减少。所得税费用是指企业经营利润应交纳的所得税。

所得税费用属于什么会计科目?

1、所得税费用属于损益类科目。企业需要在年末的时候将所得税费用结转到本年利润,所得税费用余额为零。结转所得税费用的会计分录:借:本年利润,贷:所得税费用。

2、所得税费用是指企业经营利润应交纳的所得税。“所得税费用”,核算企业负担的所得税,是损益类科目;这一般不等于当期应交所得税,因为可能存在“暂时性差异”。如果只有永久性差异,则等于当期应交所得税。

3、损益类科目。得税费用是企业在经营活动中应交纳的所得税。归类为损益类科目,反映企业当期利润总额扣除的税务义务。所得税费用包括当期应交纳的所得税,还包括递延所得税。

所得税属于什么会计科目

所得税费用属于损益类科目。所得税费用是指企业经营利润应交纳的所得税。“所得税费用”,核算企业负担的所得税,是损益类科目。

所得税费用属于损益类的科目。期末要结转到本年利润科目之后,无期末余额。帐户借方就登记企业计提的所得税,贷方登记转入本年利润的所得税。所得税费用是指企业经营利润应交纳的所得税。

所得税费用属于损益类科目。借方表示增加,贷方表示减少。所得税费用是指企业经营利润应交纳的所得税。

所得税费用计入什么科目?如何进行核算?

1、所得税费用属于损益类科目。借方表示增加,贷方表示减少。所得税费用是指企业经营利润应交纳的所得税。

2、所得税费用属于损益类科目。所得税费用是指企业经营利润应交纳的所得税。“所得税费用”,核算企业负担的所得税,是损益类科目。

3、所得税费用属于损益类科目。所得税费用是指企业经营利润应交纳的所得税,属于损益类科目,一般不等于当期应交所得税,因为可能存在“暂时性差异”。如果只有永久性差异,则等于当期应交所得税。

4、所得税费用计入什么科目?所得税费用是损益类科目,是指企业经营利润应交纳的所得税。一般不等于当期应交所得税,而是当期所得税和递延所得税之和,即为从当期利润总额中扣除的所得税费用。

各种税金应分别记入什么科目

税费计入税金及附加科目。该科目核算企业经营活动发生的消费税、城市维护建设税、资源税、教育费附加及房产税、土地使用税、车船使用税、印花税等相关税费;利润表中的“营业税金及附加”项目调整为“税金及附加”项目。

上交印花税、车船使用税、房产税、土地使用税记入“管理费用”。

应交税费属于负债类科目。应交税费是企业根据税法规定应负担的税费。企业应通过“应交税费”科目,核算各种税费的应交、交纳等情况。

工程所得税记入什么科目吗的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于工程所得税费用怎么算、工程所得税记入什么科目吗的信息别忘了在本站进行查找喔。