今天我和大家分析一下“甲供材所得税成本怎么列支”,期待对大家有一些帮助!

本文目录一览:

施工方在交纳企业所得税时如何才能将甲供材料从收中扣除

1、你方不应该将甲供材部分做成本,但是你要给甲方开具全额发票,但是收入根据合同规定,不要做发票金额只做其批款金额。你方缴纳的甲供材部分开票税金在工程请款时也添加进去,应由甲方承担。

2、建筑工程结算中,甲供材结算的时候按原价扣除,其他费用不扣除。

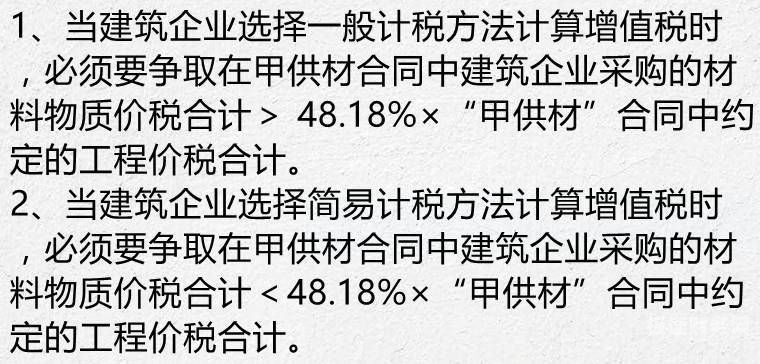

图片来源于网络,如有侵权,请联系删除

3、甲供材结算时,处理方法:甲供材结算的时候按原价扣除,其他费用不扣除。甲供材就是甲供材料。甲供材料就是由甲方提供的材料。这是在甲方与承包方签订合同时事先约定的。

4、首先,开发企业的甲方应在成本核算中按建筑材料、装饰材料分别核算,便于分隔应缴纳税金的甲供建筑材料,避免笼统将所有甲供材料计税。

房地产开发公司甲供材应如何处理?

建设方将材料给施工方时也应作为预付账款处理,只不过付的是实物。

至于甲供材没有提税的问题,施工方应自己和建设方协商或向相关工程管理部门寻求解决方法。

甲供材料一般在房地产开发企业使用较多。之所以甲方要采用供应拨付材料设备的方式开发房产,主要原因是甲方为了保证材料设备质量,使开发的房产在主要建筑材料的质量上得到保证,避免因材料质量缘故影响房屋结构及销售。

甲供材料是建设项目中普遍存在的一种单包形式产物,尤其在房地产企业的项目开发建设中。对于一般的建设主材(比如商品混泥砼、钢筋),一般采用甲方采购后提乙方施工的方式进行。

在普通计税中,如果主材甲供,成本票如何抵扣税款

甲供材算营业税时,甲方提供的材料应按含税价计入营业额中。

一般纳税人收取的普通发票允许抵扣的项目有: 购进免税农产品准予抵扣的进项税额,按买价和规定的扣除率(13%)计算。

甲供材料可以选择适用简易计税方法纳税,以取得的全部价款和价外费用扣除支付的分包款后的余额为销售额。应纳税额计算公式是:应纳税额=销售额×税率-进项税额。

甲供材料如何纳税甲供材料可以选择适用简易计税方法纳税,以取得的全部价款和价外费用扣除支付的分包款后的余额为销售额。应纳税额计算公式是:应纳税额=销售额乘税率-进项税额。

从便于管理和降低成本的角度出发,施工企业“甲供料”材料管理核算方式运用而生,“甲供料”可存在于业主与总承包商和总承包商与分包商之间。

关于甲供材所得税成本怎么列支和甲供材是否计税的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。