今天给各位分享定率征收企业所得税怎么算的知识,其中也会对定率征收企业所得税怎么算的进行解释,如果能碰巧解决你现在面临的问题,别忘了关注本站,现在开始吧!

本文目录一览:

- 1、核定征收计算方法

- 2、核定征收企业所得税是怎么算的啊?

- 3、小规模纳税人企业所得税计算方法?

- 4、一般纳税人核定征收企业所得税怎么算?

- 5、核定征收怎么交税,定额怎么交?定率又怎么交?季度和月度交的税又什么...

核定征收计算方法

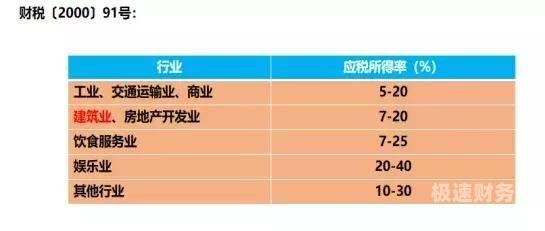

1、个体户个人所得税核定征收的时候,生产经营个人所得税=收入*应税所得率*税率—速算扣除数。

图片来源于网络,如有侵权,请联系删除

2、应纳税所得额等于应税收入额乘以应税所得率;或应纳税所得额等于成本(费用)支出额除以(1减去应税所得率)乘以应税所得率。

3、核定征收个人所得税计算方法是指个人按照年度实际收入进行申报,税务机关根据一定比例核定纳税额。核定征收实行的前提是符合条件,如不提供完整凭证、无法确定收入等情况下。

核定征收企业所得税是怎么算的啊?

1、应纳所得税额=应纳税所得额×适用税率。核定征收企业所得税如何计算 核定征收方式主要包括定额征收和核定应税所得率征收两种办法以及其他合理的办法。

2、按20%的税率缴纳企业所得税;对年应纳税所得额超过100万元但不超过300万元的部分,减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。

3、核定征收企业,企业所得税=收入*应税所得率*所得税税率。 计提所得税的账务处理是, 借:所得税费用, 贷:应交税费—企业所得税。

4、核定征收企业所得税的情形包括了该企业未设置账簿的、不能准确核算成本支出等情形。在这种情况下,企业可以以核定征收企业所得税的方式缴纳税款。企业经营涉及到的行业比较多,所以税率也会不同。

小规模纳税人企业所得税计算方法?

1、在核定征收(核定应税所得率)方式下企业所得税的计算方法为:应纳税额=收入总额×核定的应税所得率。若小规模企业满足小型微利企业的确认条件时,则可以在应纳税额计算的过程中享有相应的优惠税率和应纳税所得额的减免。

2、小规模纳税人的企业所得税=利润总额*所得税税率。 如果是季度申报,营业收入=主营业务收入+其他业务收入,不包括营业外收入,营业成本=主营业务成本+其他业务成本,不包括营业外支出,期间费用。

3、小规模纳税人企业所得税的计算方法一般企业所得税的税率为25%,符合条件的小型微利企业,减按20%的税率征收企业所得税。国家需要重点扶持的高新技术企业,减按15%的税率征收企业所得税。

4、按照2021年新政策,对小型微利企业年应纳税所得额不超过100万元的部分,减按15%计入应纳税所得额,按20%的税率缴纳企业所得税。简单概括:年应纳税所得额不超过100万元的部分,企业所得税的征收率是5%。

5、根据法律规定可以得知,企业所得税没有一般纳税人和小规模纳税人的概念,只有查账征收和核定征收两种征收方式。

6、法律分析:小规模纳税人企业所得税算法: 一般企业所得税的税率为25%;对小型微利企业年应纳税所得额不超过100万.的部分,减按25%计入应纳税所得额,按20%的税率缴纳企业所得税。

一般纳税人核定征收企业所得税怎么算?

1、一般纳税人企业所得税怎么算(一)所得税的征收方式有两种:查账征收、核定征收核定征收,按收入计算缴纳所得税。计算公式:应交所得税=收入总额*税务核定固定比例*所得税税率查帐征收,按利润计算缴纳所得税。

2、企业所得税一般纳税人的计算方式具体如下:采用核定征收,按收入计算缴纳所得税时:应交所得税=收入总额×税务核定固定比例×所得税税率;采用查账征收,按利润计算缴纳所得税时:应交所得税=利润总额×所得税税率。

3、计算公式为:应交所得税=收入总额*税务核定固定比例*所得税税率。(2)查帐征收:按利润计算缴纳所得税;计算公式为:应交所得税=利润总额*所得税税率。 一般纳税人企业所得税税率:一般企业所得税的税率为25%。

4、所说的企业所得税纳税人包括以下六类:(1)国有企业;(2)集体企业;(3)私营企业;(4)联营企业;(5)股份制企业;(6)有生产经营所得和其他组织形式。

5、一般纳税人所得税核定征收,税率是25%。如果企业是一般纳税人,那么企业按照25%的税率缴纳企业所得税。)符合条件的小型微利企业,减按20%的税率征收企业所得税。

6、计算方法见下面:如果单位被批准的是核定征收的方式应交所得税税额=收入不含税部门批准的税收×所得税税率核定比例=1×税务机关×25%,如果单位是查账征收方式应交企业所得税=利润总额x所得税进行税率。

核定征收怎么交税,定额怎么交?定率又怎么交?季度和月度交的税又什么...

核定征收需要缴纳的税款有:增值税,城建税,教育费附加,地方教育费附加,企业所得税,个人所得税,印花税等。核定征收的基本方式有俩种,核定征收方式包括定额征收和核定应税所得率征收两种。

法律分析:个体户交税的新规:按销售商品金额的缴纳3%增值税,按提供金的5%缴纳营业税。同时按当时缴纳的增值税和营业税加起来缴纳城建税、教育费附加。还有就是缴纳2%左右的个人所得税了。

定率核定 定率核定时,应纳税额=不含税销售额*征收率*税率。 定律核定的意思就是说,给企业核定一个应纳税所得率,然后再用应纳税所得额乘以相应的税率计算税款。

(2)即:应交企业所得税=应纳税所得额*适用税率。(3)其中:应纳税所得额=收入总额-不征税收入-免税收入-各项扣除-允许弥补以前年度亏损。核定征收方式包括定额征收和核定应税所得率征收。

计算方法见下面:如果单位被批准的是核定征收的方式应交所得税税额=收入不含税部门批准的税收×所得税税率核定比例=1×税务机关×25%,如果单位是查账征收方式应交企业所得税=利润总额x所得税进行税率。

企业所得税,按季度申报,年底汇算清缴,所得税征收方式可以分为查账征收和核定征收。如果实行查账征收,需要报送的报表很多,并且需要进行汇算清缴,如果实行核定征收,只需要报送《企业所得税核定征收申报表》。

定率征收企业所得税怎么算的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于定率征收企业所得税怎么算的、定率征收企业所得税怎么算的信息别忘了在本站进行查找喔。