今天给各位分享公司有分公司所得税怎么交的知识,其中也会对分公司缴纳企业所得税规定进行解释,如果能碰巧解决你现在面临的问题,别忘了关注本站,现在开始吧!

本文目录一览:

分公司的企业所得税怎么缴纳

1、第二种形式是独立核算的分公司。如果分公司与总公司不在同一个公司,我国企业缴纳地税的时候,需要遵守属地的原则,即公司向当地税务主管部门缴纳地税。

2、汇总纳税企业实行“统一计算、分级管理、就地预缴、汇总清算、财政调库”的企业所得税征收管理办法; 总机构和具有主体生产经营职能的二级分支机构,就地分摊缴纳企业所得税。

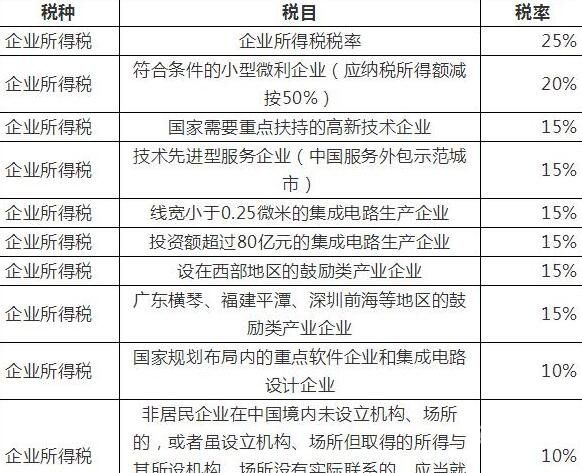

图片来源于网络,如有侵权,请联系删除

3、纳税人应当按照法律规定的金额缴纳企业所得税,不得 税 。法律客观:《中华人民共和国公司法》一百六十四条 公司应当在每一会计年度终了时编制财务会计报告,并依法经会计师事务所审计。

4、公司设立分公司的,应当自决定作出之日起30日内向分公司所在地的公司登记机关申请报税登记。

5、(2)企业应由总机构统一计算企业应纳税所得额和应纳所得税额,并分别由总机构、分支机构按月或按季就地预缴。

分公司的税收怎么交

1、一般是办理了分公司手续后,总公司持总公司和分公司的税务登记证件到总公司的主管税务机关去开汇总纳税证明,将证明交分公司所在管税务机关即可。

2、汇总纳税企业实行“统一计算、分级管理、就地预缴、汇总清算、财政调库”的企业所得税征收管理办法; 总机构和具有主体生产经营职能的二级分支机构,就地分摊缴纳企业所得税。

3、分公司的纳税流程是:分公司自领取营业执照之日起三十日内,持有关证件,向税务机关申报办理税务登记;向所在地的主管税务机关申报纳税;依法缴纳税款。

4、分公司的税收方法是,企业所得税可以在分公司所在地税务机关缴纳,也可以汇总后由总公司集中缴纳。分公司的流转税,必须在当地的税务机关核算缴纳,这个是流转税的基本原则。也就是到地税申报缴纳。

总分公司企业所得税怎么缴纳

企业所得税如何交纳(1)属于中央与地方共享范围的跨省市总分机构企业缴纳的企业所得税,按照统一规范、兼顾总机构和分支机构所在地利益的原则,实行“统一计算、分级管理、就地预缴、汇总清算、财政调库”的处理办法。

汇总纳税企业实行“统一计算、分级管理、就地预缴、汇总清算、财政调库”的企业所得税征收管理办法; 总机构和具有主体生产经营职能的二级分支机构,就地分摊缴纳企业所得税。

分公司等分支机构,只要符合独立核算的条件,应单独申报缴纳企业所得税,适用经营所在地的企业所得税税率。这种类型在计税时,分公司和总公司应分别适用所在经营地的适用税率,分公司作为独立纳税人进行纳税。

总分支机构企业可以选择在当地税务机关就地缴纳所得税,也可以缴纳后申请退库。

公司有分公司所得税怎么交的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于分公司缴纳企业所得税规定、公司有分公司所得税怎么交的信息别忘了在本站进行查找喔。