今天我和大家分析一下“所得税是根据什么计提”,期待对大家有一些帮助!

本文目录一览:

- 1、计提企业所得税的依据是什么?

- 2、所得税怎么计提

- 3、所得税费用怎么

计提企业所得税的依据是什么?

1、企业所得税的计税依据是企业的应纳税所得额应纳税所得额=收入总额-不征税收入-免税收入-各项扣除-允许弥补的以前年度亏损企业所得税计税依据是什么?《企业所得税法》:第四条企业所得税的税率为25%。

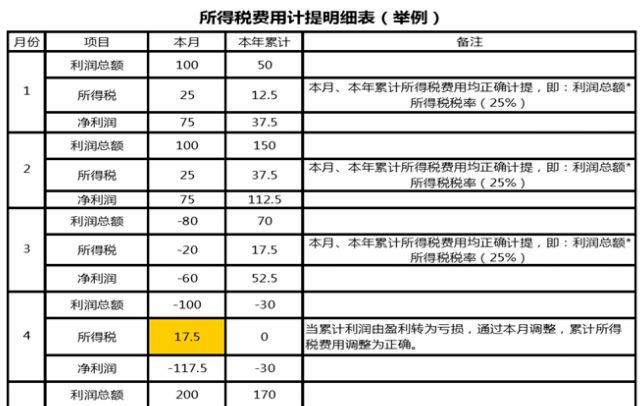

2、企业所得税需要计提。计提是指将尚未发生但将要发生的支出计算出来列入费用。

3、根据法律规定可以得知,企业所得税的计算公式是:应纳税所得额×税率-减免税额-抵免税额。应纳税所得额=年收入总额-准予扣除的项目。

4、企业所得税的计税依据中国的企业所得税是以应纳税所得额的多少为计税依据,消费税中的大部分应税消费品以销售数量和单位销售价格的乘积为计税依据。

图片来源于网络,如有侵权,请联系删除

5、预提所得税的计税依据预提所得税是指预缴的企业所得税。企业所得税是对我国境内的企业和其他取得收入的组织的生产经营所得和其他所得征收的一种所得税,其计税依据为企业的应纳税所得额。

6、利润=主营业务收入-主营业业务成本-主营业业务税金及附加+其他业务收入-其他业务支出-营业费用-管理费用-财务费用+收益+营业外收入-营业外支出。

所得税怎么计提

企业产生企业所得税,计提的会计分录为:借:所得税费用。贷:应交税费——应交所得税。企业缴纳所得税的会计分录为:借:应交税费——应交所得税。贷:银行存款。

可以在做上缴的分录时先做一笔计提的分录。计提时,借:所得税费用,贷:应交税费-应交企业所得税,上缴时,借:应交税费-应交企业所得税,贷:银行存款/现金,月末结转,借:本年利润,贷:所得税费用。

所得税计提的计算需要分为两种情况:企业所得税的计提计提企业所得税时,当期应缴纳所得税=应纳税所得额*税率。

计提时:借:所得税费用,贷:应交税费-应交企业所得税,缴纳时:借:应交税费-应交企业所得税,贷:银行存款,一季利润总额1;第二季利润总额3;第三季利润总额5;第四季利润总额5;所得税税率5%。

应纳税所得额=利润+纳税调整增加额-纳税调整减少额。 应纳所得税=应纳税所得额乘税率。

法律主观:个人提成的个人所得税的计算方式为应纳税所得额按照百分之五到百分之四十五的九级超额累进税率计算,个人所得税是国家对本国公民、居住在本国境内的个人的所得和境外个人来源于本国的所得征收的一种所得税。

所得税费用怎么

1、个人所得税提现步骤如下:个人所得税的计税依据是纳税人取得的应纳税所得额。

2、确认自己是否符合个人所得税退税条件,比如年度综合所得额达到退税起点、符合免税收入规定。到税务局网站下载并填写退税申请表,或者到税务局窗口领取并填写退税申请表。

3、企业所得税需要计提。计提是指将尚未发生但将要发生的支出计算出来列入费用。

4、而用户是不能够直接从个人所得税里金额的。分析:所得税费用是指企业经营利润应交纳的所得税。

5、但是这笔公账里面的钱是企业的钱,不是个人的收入,如果老板或者股东想要将钱出来,还需要缴纳20%个人所得税才能合规“公转私”。

关于所得税是根据什么计提和所得税根据什么计算的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。