今天我和大家分析一下“招待费所得税百分之多少”,期待对大家有一些帮助!

本文目录一览:

业务招待费的扣除比例是多少?

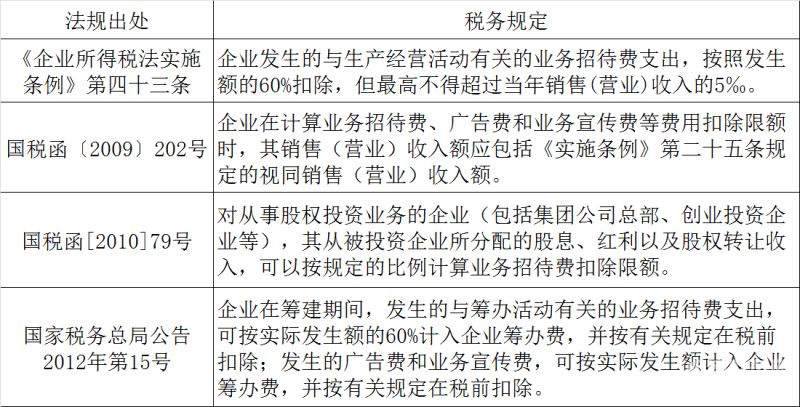

1、业务招待费的扣除比例是按照发生额的60%扣除,但不得超过当年销售(营业)收入的5‰。股权业务企业分回的股息、红利及股权转让收入可作为收入计算基数。

2、解答 我国行政机关对于企业所产生的业务招待费扣除比例一般为百分之六十,但不得超过当年全年销售额的钱分之五。

3、企业发生的与生产经营活动有关的业务招待费支出,按照发生额的60%扣除,但不得超过当年销售是(营业)收入的0.5%。

图片来源于网络,如有侵权,请联系删除

4、问:业务招待费的扣除比例是多少?业务招待费的扣除比例:按年收入的千分之五与实际发生额的60%两者谁低让谁扣除。

业务招待费在企业所得税税前扣除的标准

1、业务招待费在企业所得税税前的列支标准是:按发生额外的60%与收入的千分之五相比较,取最小值在企业所得税税前列支。其他的发生额与此数的差额属于调增,不能在企业所得税税前列支。

2、业务招待费扣除标准为依照发生额的60%扣除,但不可以超出当年营业收入的5‰。

3、法律主观:企业所得税业务招待费扣除标准是按实际发生额60%扣除,不超过销售收入的5‰。业务招待费是指企业为生产、经营业务的合理需要而发生的而支付的应酬费用,是企业生产经营中所发生的实实在在、必须的费用支出。

4、即企业发生的业务招待费得以税前扣除,既先要满足60%发生额的标准,又不得超过当年销售收入5‰的规定。

业务招待费税前扣除比例是多少?

业务招待费的扣除比例是按照发生额的60%扣除,但不得超过当年销售(营业)收入的5‰。股权业务企业分回的股息、红利及股权转让收入可作为收入计算基数。

业务招待费税前扣除标准:按照发生额的60%扣除,但不得超过当年销售收入的千分之五,举例说明:如果本年的销售收入是1万,业务招待费发生6万元。

业务招待费在企业所得税税前的列支标准是:按发生额外的60%与收入的千分之五相比较,取最小值在企业所得税税前列支。其他的发生额与此数的差额属于调增,不能在企业所得税税前列支。

业务招待费扣除标准为依照发生额的60%扣除,但不可以超出当年营业收入的5‰。

问:业务招待费的扣除比例是多少?业务招待费的扣除比例:按年收入的千分之五与实际发生额的60%两者谁低让谁扣除。

目前,国家规定招待费的税前扣除比例为60%。招待费是企业营业支出的一种重要构成部分,是企业在进行业务拓展、客户关系管理和业务沟通时的必要花费。企业在享受该项开支的减免权利时,需要将其真实性、合理性和合法性得以证明。

招待费所得税百分之多少的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于招待费的税率是多少、招待费所得税百分之多少的信息别忘了在本站进行查找喔。