本文小编和大家聊聊“新会计制度所得税是多少”,如果对大家有帮助,请收藏一下吧!

本文目录一览:

新会计准则——所得税

应付税款法 应付税款法是将本期税前会计利润与应税所得之间的差异均在当期确认所得税费用。

图片来源于网络,如有侵权,请联系删除

在新会计准则中,住房补贴,交缴个人所得税吗? 按规定标准缴纳的住房公积金,不计入工资薪金所得的应纳税所得额,也就是说,不需要缴纳个人所得税。 补充: 企业以现金方式发放的住房补贴应并入收入征收个人所得税。

一条 为了规范企业所得税的确认、计量和相关信息的列报,根据《企业会计准则——基本准则》,制定本准则。第二条 本准则所称所得税包括企业以应纳税所得额为基础的各种境内和境外税额。

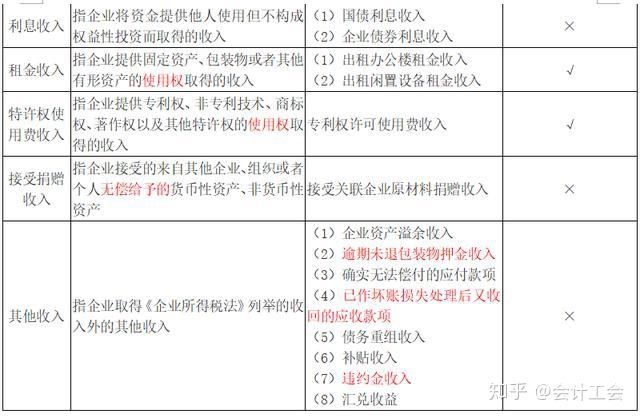

会计中都有哪几种税,税率分别是多少

生产性企业的税种是增值税,企业为一般纳税人,税率为百分之17。小规模纳税人,税率为百分之6。

增值税17%(一般纳税人)、营业税(根据行业不同,税率不同)、所得税(25%)、个人所得税、消费税、印花税、房产税 有些要根据行业性质不同,以及具体的项目。你可以说一下,所处的行业。

一般纳税人的税率有4种,分别是6%、10%、16%和0%,对于应税项目不同,征收税费的税率就不同。

城市维护建设税(在城市)为7%,城市维护建设税(在农村)为5%,教育费附加为3%,地方教育费附加为1%,销售收入要交的印花税为0.03%,交水利基金按销售收入为0.06%。

缴纳的税款叫做应纳税额,应纳税额和各种税收入的比率叫做税率。征税对象是税法的一个基本要素,是一种税区别于另一种税的主要标志。因此,按征税对象的不同来分类,是税种最基本和最主要的分类方法。

新会计制度下,企业所得税有什么改变?

1、(1)理论基础相同,都是业主权益论。资产负债表债务法和利润表债务法都认为所得税的性质是一项费用而非收益分配,两者都认为所得税是企业为最终获得净利润而发生的支出,符合费用的定义和性质,因此,应作为一项费用看待。

2、计提基数的提高,使企业各期计提的职工福利费、工会经费增加,所获得的税前扣除额也相应增加,由此可减少企业的所得税费用。不过,对超过规定比例计提的职工福利费、工会经费,仍应增加当年的纳税所得并交纳所得税。

3、相应的,随着纳税义务人分类的变化,其纳税义务也相应的有所改变,新税法规定:“居民企业承担全面纳税义务,就其境内外全部所得纳税;非居民企业承担有限纳税义务,一般只就其来源于我国境内的所得纳税。

4、新企业所得税法明确对企业实际发生的与取得收入有关的、合理的支出允许税前扣除的一般规则,同时明确不得税前扣除项目的禁止扣除规则,又规定了允许扣除的特殊项目。

5、在所得税方面,一方面,新准则要求企业在取得资产、负债时,应当确定其计税基础,而在旧会计准则下,大多企业采用应付税款核算。

新会计制度所得税是多少的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于新会计制度所得税是多少、新会计制度所得税是多少的信息别忘了在本站进行查找喔。