今天给各位分享企业所得税按多少比例预缴的知识,其中也会对企业所得税预缴怎么算2%进行解释,如果能碰巧解决你现在面临的问题,别忘了关注本站,现在开始吧!

本文目录一览:

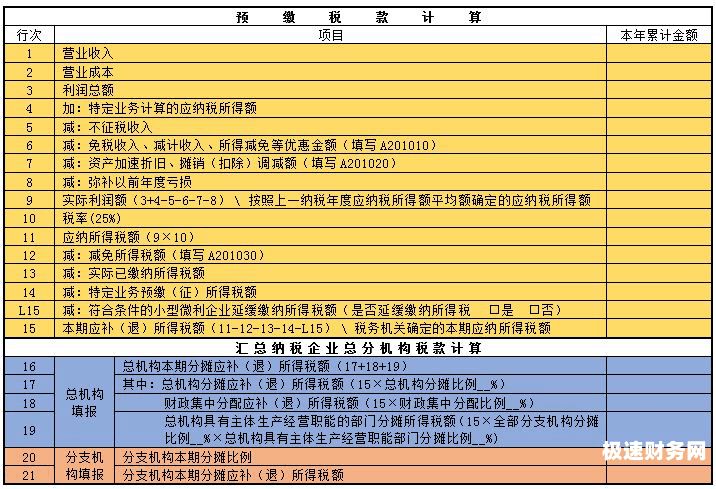

预缴企业所得税计算方法

在查账征收方式下企业所得税的计算方法为:预缴当期的企业所得税应纳税额=预缴当期的应纳税所得额×适用税率-减免税额-抵免税额。应纳税所得额的计算可分为直接计算法和间接计算法。

所得税=应纳税所得额 * 税率(25%或20%、15%)应纳税所得额=收入总额-不征税收入-免税收入-各项扣除-以前年度亏损。

图片来源于网络,如有侵权,请联系删除

据此,预缴企业所得税的计算公式为:月(季)预缴所得税款=月(季)应纳税所得额×33% 或:月(季)预缴所得税税额=上一年度应纳税所得额×1/12(或1/4)×25%。

企业所得税计算方式如下:所得税=应纳税所得额*税率(25%或20%、15%)应纳税所得额=收入总额-不征税收入-免税收入-各项扣除-以前年度亏损。

根据《增值税法》规定,企业可以申请减免税种,减免税种可达50%。房地产企业所得税预缴是指企业在收入发生之前,根据《企业所得税法》和《增值税法》的规定,按照税率和税款计算方法,按期预缴所得税的行为。

小规模纳税人预缴企业所得税税率

小规模纳税人企业所得税税率如下:企业所得税税率基本税率为25%;对于符合条件的小型微利企业税率适用20%;扶持的高新技术企业和从事污 染防治的第三方企业税率适用15%;西部地区鼓励类产业企业税率适用15%。

总的来说,小规模纳税人的企业所得税税率为20%,这一政策是为了促进小规模企业的发展而制定的。

小规模企业所得税税率小规模纳税人适用征收率,不是税率。通常情况下,小规模纳税人适用3%的征收率,但营改增试点的部分特殊项目,适用5%的征收率。

国家需要重点扶持的高新技术企业,减按15%的税率征收企业所得税。小规模纳税人开具或申请的增值税专用发票,统一使用征收率(3%)为税率。增值税的征收率适用于小规模纳税人和特定一般纳税人。

小规模纳税人的增值税征收率3%.所得税税率:一般企业所得税的税率为25%。符合条件的小型微利企业,减按20%的税率征收企业所得税。国家需要重点扶持的高新技术企业,减按15%的税率征收企业所得税。

小微企业平时预缴按多少企业所得税税率交税,是20%吗还是5%的优惠税率...

符合企业所得税优惠的小微企业,平时预缴按5%的优惠税率计算预缴企业所得税。

小微企业企业所得税税率是25%,符合条件有税收优惠。

企业所得税的税率为25%。政策依据:《中华人民共和国企业所得税法》第四条 适用20%税率 小型微利企业。

实际上等于享受10%的优惠税率。 (二)如果该企业按目前的情况发展下去,将与小型微利企业优惠政策无缘,但该厂仍然能够以小型微利企业的身份申报预缴企业所得税。

如何计算季度预缴企业所得税额?

1、据此,预缴企业所得税的计算公式为:月(季)预缴所得税款=月(季)应纳税所得额×33% 或:月(季)预缴所得税税额=上一年度应纳税所得额×1/12(或1/4)×25%。

2、所得税=应纳税所得额 * 税率(25%或20%、15%)应纳税所得额=收入总额-不征税收入-免税收入-各项扣除-以前年度亏损。

3、季)度一日至最后一日;填报“累计金额”列,数据为纳税人所属年度1月1日至所属季度(或月份)最后一日的累计数。纳税人当期应补(退)所得税额为“累计金额”列第9行“应补(退)所得税额”的数据。

4、季度的所得税计算公式为:季度预缴企业所得税税额=月(季)应纳税所得额×适用税率或者季度预缴企业所得税税额。

5、分析详情由于季度是预缴企业所得税,并不是最终结果。因此,前3个季度的企业所得税预缴申报,会计核算可以确认所得税费用,也可以不确认。需要确认所得税费用,不确认所得税费用。

企业所得税按多少比例预缴的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于企业所得税预缴怎么算2%、企业所得税按多少比例预缴的信息别忘了在本站进行查找喔。