今天分享“所得税汇算清缴表格怎么做”,希望对大家有所帮助!

本文目录一览:

企业所得税年度汇算清缴怎么做?

1、汇算清缴工作 汇算,在月度或季度终了后15日内预缴的基础上,自行计算确定全年应缴、应补及应退税款。申报,填写并报送企业所得税年度纳税申报表及其附表,以及税务机关要求提供的其他资料。

2、根据企业所得税法的相关规定,企业应该按季度核算缴纳企业所得税,如果企业汇算清缴后,需要补充缴纳的企业所得税时,做如下分录,借:以前年度损益调整,贷:应交税费—应交所得税。

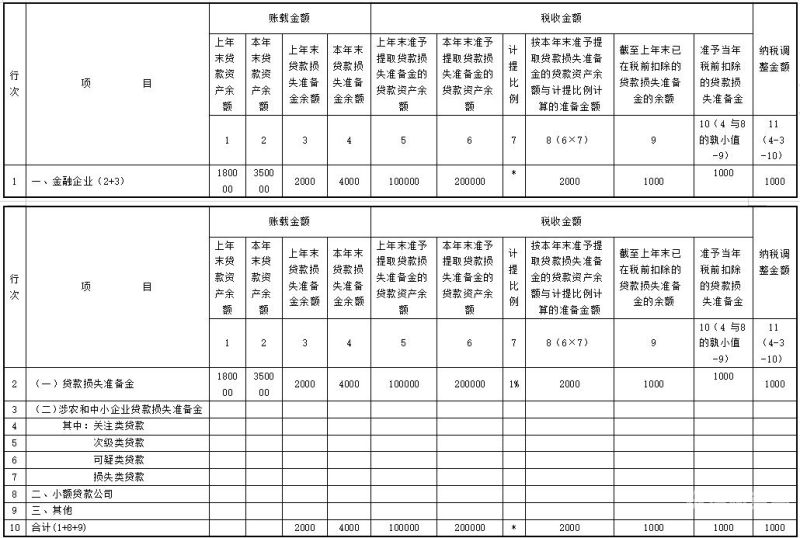

图片来源于网络,如有侵权,请联系删除

3、根据税法的相关规定对会计年报进行调整,这只在汇算清缴报表上显示就行了,不需要做会计分录(如果是原来的分录做错了,那就要做分录更正)。

4、《小企业会计准则》这种处理是为了简化核算,采用了收付实现制原则而不是权责发生制。

所得税费用汇算清缴报表如何填写?

企业所得税汇算清缴报表也就是年度纳税申报表,报表首先填制附表,再填制主表,附表的内容能直接到主表中。具体步骤要求如下:收入明细表根据利润表本年累计数分项填写。

《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类,2015年版)》及填报说明适用范围本表适用于实行查账征收企业所得税的居民纳税人在月(季)度预缴企业所得税时使用。

个人所得税计算表怎么填(一)表头项目 填报日期:纳税人填写本表时的日期。 扣除年度:填写纳税人享受专项附加扣除的所属年度。 纳税人姓名:填写自然人纳税人姓名。

所得税汇算清缴也就是年度纳税申报,报表先填写附表,再填主表,附表的内容能直接到主表中。

企业所得税汇算清缴期间费用明细表填写:本表适用于企业会计准则、小企业会计准则、企业会计制度、分行业会计制度的查账征收居民纳税人填报。

如何填写企业所得税汇算清缴职工薪酬表?

1、在企业所得税汇算清缴中,职工薪酬支出的填写应该按照实际发生的职工薪酬支出数额进行填写。

2、企业所得税汇算清缴时,职工薪酬表,按照工资,奖金,津贴,补贴、职工福利、社会保险费、住房公积金、工会经费、职工教育经费、解除职工劳动关系补偿、非货币利等明细科目合计贷方发生额填写。

3、在填写企业所得税汇算清缴职工薪酬表时,需要在填报表单里面勾选职工薪酬支出及纳税调整明细表。进入职工薪酬填写表格,首先填写工资薪金支出。账载金额:就是会计账目上记录的具体金额。

4、税务不认可的工资汇算清缴填报方法如下:首先,在填写企业所得税汇算清缴职工薪酬表时,需要在填报表单里面勾选职工薪酬支出及纳税调整明细表。

汇算清缴的A105080表如何填写?

正面回答首先,设置使用权资产的相关会计科目,在日常核算时,必须使用上述科目。填写资产负债表时,必须选择已新金融准则、新收入准则和新租赁准则的企业身份进行填报。打开科目明细账,统计使用权资产的期末余额。

填法如下:根据账面固定资产,无形资产情况填写账载金额,本年折旧,累计折旧信息。然后根据税法规定填写税收金额的计税基础,本年折旧,累计折旧信息。

第5列“税收折旧额”:填报纳税人按照税收规定计算的允许税前扣除的本年资产折旧、摊销额。也就是说该项固定资产在当年税法折旧金额,税法折旧与会计折旧是一样的方法,与第2列数据是一样的。

并按有关规定在税前扣除;发生的广告费和业务宣传费,可按实际发生额计入企业筹办费,并按有关规定在税前扣除。筹办费在A105080“开办费”项目进行填报及纳税调整。可以具体看下填表说明。

数据会自动体现在[A105]纳税调整项目明细表中。填表规则:第32行第4列=表A105080第36行第9列的。案例五:第二年汇缴填写 由于上年税收上享受一次性扣除,则本年会计扣除税收扣除,需要做纳税调整增加。

涉及专项用途财政性资金同时填写《a105040专项用途财政性资金纳税调整明细表》注意 本表对不征税收入用于费用化的支出进行调整,资本化支出通过《资产折旧、摊销及纳税调整明细表》(a105080)进行纳税调整。

所得税汇算清缴表格怎么做的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于所得税汇算清缴的表从哪导出、所得税汇算清缴表格怎么做的信息别忘了在本站进行查找喔。