本篇文章给大家谈谈跨区域经营预缴多少所得税,以及跨区域经营预缴多少所得税费用对应的知识点,希望对各位有所帮助,不要忘了收藏本站喔。

本文目录一览:

异地工程要预缴2%的企业所得税吗

跨地区项目部预缴税款:应按项目实际经营收入的0.2%按月或按季由总机构向项目所在地预分企业所得税,并由项目部向所在管税务机关预缴(只限于跨省、自治区、直辖市和计划单列市设立的项目部。

外地工程项目预缴税税点预缴缴税款=(全部价款和价外费用-支付的分包款)÷(1+11%)×2%在项目所在地国税机关预缴增值税和所得税。再由总机构向机构所在地国税申报以上税种。

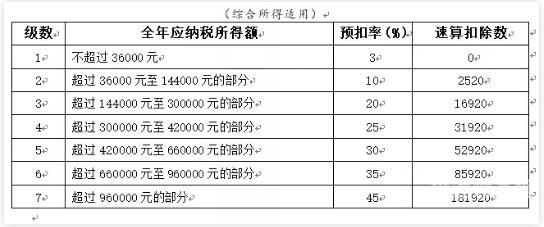

图片来源于网络,如有侵权,请联系删除

异地预缴2%的增值税包含2‰的企业所得税。

施工项目是异地的,甲方是本地的,是需要外地预缴税款的。

异地预缴企业所得税怎么计算

预缴缴税款=(全部价款和价外费用-支付的分包款) ÷(1+11%)×2 在项目所在地国税机关预缴增值税和所得税。再由总机构向机构所在地国税申报以上税种。

按照当月发生的发票销售收入,不含税收入的2‰。

根据国家有关规定,建筑异地预缴税款的税率应该按照规定的比例进行计算,具体如下:首先,建筑异地预缴营业税款的税率为营业税率的70%,税率为11%。

跨地区经营建筑企业总机构如何预缴企业所得税

1、建筑企业总机构直接管理的跨地区设立的项目部,应按项目实际经营收入的0.2%按月或按季由总机构向项目所在地预分企业所得税,并由项目部向所在管税务机关预缴。

2、建筑预缴企业所得税在异地税务大厅或者异地电子税务局填表预缴。

3、建筑企业总机构直接管理的跨地区设立的项目部(包括与项目部性质相同的工程指挥部、合同段等),应按项目实际经营收入的0.2%按月或按季由总机构向项目所在地预分企业所得税,并由项目部向所在管税务机关预缴。

4、具体来说,建筑业异地预缴税款实行“二申请”的方式,首次缴纳预缴税款时,需要在异地税务机关办理预缴税款申报和扣缴义务人备案申请。

5、企业所得税,建筑企业总机构直接管理的跨地区设立的项目部,应按项目实际经营收入的0.2%按月或按季由总机构向项目所在地预分企业所得税,并由项目部向所在管税务机关预缴。

6、对于跨地区经营,应当按照国税发[2008]28号《国家税务总局关于印发〈跨地区经营汇总纳税企业所得税征收管理暂行办法〉的通知》的规定,按照“统一计算,分级管理,就地预缴,汇总清算,财政调库”的办法计算缴纳企业所得税。

外地工程项目预缴税税点

建筑异地预缴税款的税率按照营业税率的70%,税率为11%;若属于建筑劳务,则按照个人所得税税率的20%缴纳,不存在税率。

跨地区项目部预缴税款:应按项目实际经营收入的0.2%按月或按季由总机构向项目所在地预分企业所得税,并由项目部向所在管税务机关预缴(只限于跨省、自治区、直辖市和计划单列市设立的项目部。

(1) 小规模纳税人 跨县(市)提供建筑,应以取得的全部价款和价外费用扣除支付的分包款后的余额为销售额,按照3%的征收率计算应纳税额。

异地工程项目预缴的工会经费税率是按2%填写。工会经费的计税依据是季度工资薪金总额。工会经费=季度工资薪金总额*2%。计提的时候账务处理是,借:管理费用,贷:应付职工薪酬—工会经费。

跨区域经营预缴多少所得税的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于跨区域经营预缴多少所得税费用、跨区域经营预缴多少所得税的信息别忘了在本站进行查找喔。