今天我和大家分析一下“怎么算招待费所得税”,期待对大家有一些帮助!

本文目录一览:

企业所得税业务招待费的计算方法

1、法律主观:按照发生额的百分之六十(60%)扣除,但不得超过当年销售(营业)收入的千分之五。

图片来源于网络,如有侵权,请联系删除

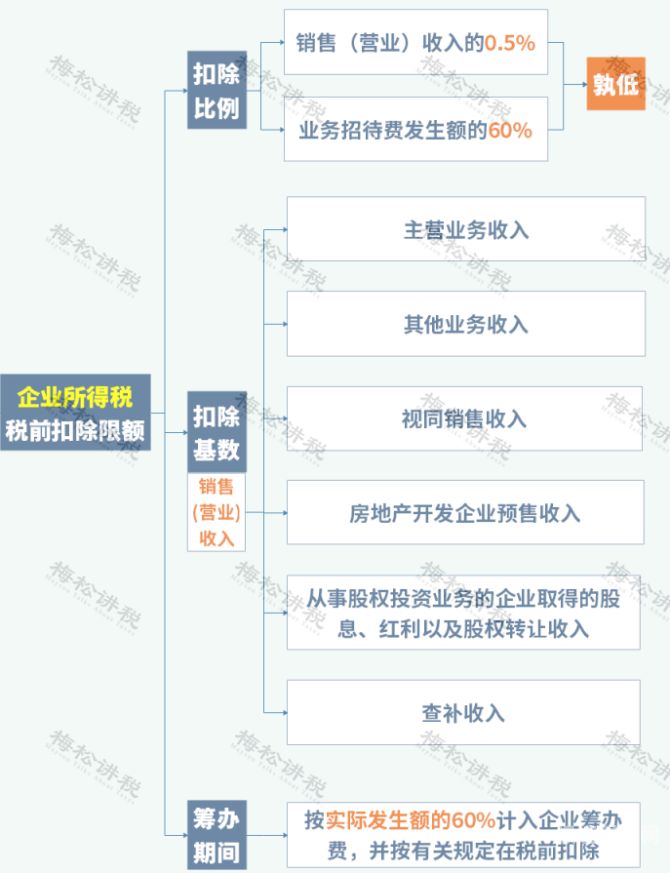

2、企业发生的与生产经营活动有关的业务招待费支出,按照发生额的60%扣除,但不得超过当年销售(营业)收入的5‰。比较当期业务招待费的60%和当年销售收入的5‰,取其小者。注意:超标部分不得向以后年度结转。

3、企业销售(营业)收入1万元,招待费实际发生额6万,则业务招待费发生扣除限额1×5‰=5万元,业务招待费发生额的60%即6*60%=6万,6万5万,那么该企业按6万计入招待中扣除费用。

4、年度所得税汇算清缴业务招待费扣除是有限额的,按照税法规定,企业发生的与生产经营活动有关的业务招待费支出,按照发生额的60%扣除,但不得超过当年销售(营业)收入的5‰。

5、但不得超过当年销售(营业)收入的5‰,即企业发生的业务招待费得以税前扣除,既先要满足60%发生额的标准,又不得超过当年销售收入5‰的规定。所以,你说的是对的,只能扣除56678元,其余都必须调增。

6、则当年企业所得税应纳所得额的调整金额计算步骤如下:业务招待费扣除标准=25×0.5%=125万元;实际发生额的60%=120×60%=72万元,低于扣除标准,所以应按实际发生额的60%扣除;应调增应纳税所得额:120-72=48万元。

关于业务招待费的扣除,怎么扣?怎么算?

1、业务招待费扣除标准为依照发生额的60%扣除,但不可以超出当年营业收入的5‰。

2、计算广告费和业务宣传费、业务招待费扣除限额的计算基数为销售(营业)收入合计=主营业务收入+其他业务收入+视同销售收入。

3、根据《中华人民共和国企业所得税法实施条例》(中华人民共和国国务院令第512号)第四十三条规定:企业发生的与生产经营活动有关的业务招待费支出,按照发生额的60%扣除,但不得超过当年销售(营业)收入的5%。

所得税汇算中招待费怎样扣除

招待费支出税前扣除标准如下:企业发生的与生产经营活动有关的业务招待费支出,按照发生额的60%扣除,但不得超过当年销售(营业)收入的5。

是指在所得税汇算清缴时业务招待费按你所记录在账上的60%准预在税前扣除。假如发生了1万元的招待费,那只能在费用中列支6元,其余的4元要按所得税税率计算缴纳所得税。

企业所得税汇算清缴时,企业可以依照相关法规规定,以实际发生的招待费为依据,计入当期费用并按照规定扣除。在具体实践中,招待费的扣除额度由税务部门不断调整。目前,国家规定招待费的税前扣除比例为60%。

怎么算招待费所得税的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于招待费的所得税扣除限额如何计算、怎么算招待费所得税的信息别忘了在本站进行查找喔。