今天我和大家分析一下“筹办期企业所得税如何填报”,期待对大家有一些帮助!

本文目录一览:

企业所得税申报表如何填

按第1行第4列“工资薪金支出-税收金额”×5%与本行第1列的孰小值填报;第5列“纳税调整金额”为第1-4列的余额。

图片来源于网络,如有侵权,请联系删除

其中:第2行至第17行的“本期金额”列,填报所属月(季)度一日至最后一日的数据;第2行至第17行的“累计金额”列,填报所属年度1月1日至所属月(季)度最后一日的累计数额。

收入明细表。根据利润表本年累计数分项填写,没营业收入、收益的话,就全填写0。成本费用明细表。每一项如实填写即可,营业外支出要分拆,根据实际分类填写。纳税调整项目表。

填写季度企业所得税申报表需要注意以下几点: 在填写申报表前,企业需要对纳税情况和财务数据进行仔细核对和审查,确保信息的准确性和完整性。

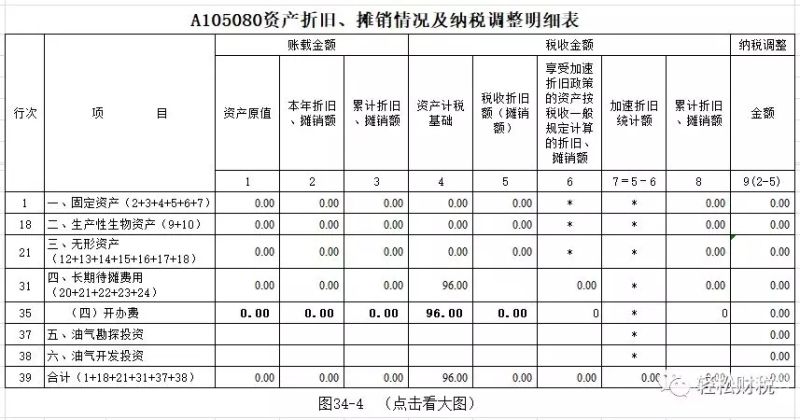

新办企业在筹建期间开办费计入管理费用,税务申报怎样处理?

1、没有销售收入,纳税申报可以零申报,但财务报表应该要按账本记载金额做出来填报。银行有注册资本,当然要当月有显示,资产负债表和损益表不可以零申报,不过税务部门不追究也没事。

2、企业在筹建期发生的开办费,应当从开始生产经营的次月起,在不短于5年的期限内分期扣除。

3、法律分析:企业在筹建期发生的开办费,应当从开始生产、经营月份的次月起,在不短于5年的期限内分期扣除。因此,企业在生产经营的当月一次性摊销的开办费应从生产经营的次月起分五年平均扣除。

企业所得税报表怎么填

1、第13行“实际已预缴所得税额”:填报纳税人本年度此前月份、季度累计已经预缴的企业所得税额,“本期金额”列不填写。第14行“特定业务预缴(征)所得税额”:填报按照税收规定的特定业务已经预缴(征)的所得税额。

2、法律主观:申报 企业所得税 的方法: 企业所得税(季度)纳税申报:每季度终了后15日内,纳税人持《企业所得税季度纳税申报表》到申报征收岗位办理纳税申报,经审核内容齐全、逻辑正确的通过申报,同时征收税款开具税票。

3、最简单的方法就是把全年12个月份的“资产合计”栏“期末数”+“期初数”之和除以12再除以2,就是资产总额了。企业所得税年报的内容企业通信地址、邮政编码、联系电话、电子邮箱等信息。

企业如何填写所得税申报表?

第1行“工资薪金支出”:第1列“账载金额”填报纳税人会计核算计入成本费用的职工工资、奖金、津贴和补贴金额;第4列“税收金额”填报按照税法规定允许税前扣除的金额;第5列“纳税调整金额”为第1-4列的余额。

收入明细表。根据利润表本年累计数分项填写,没营业收入、收益的话,就全填写0。成本费用明细表。每一项如实填写即可,营业外支出要分拆,根据实际分类填写。纳税调整项目表。

本行通过《减免所得税额明细表》(附表3)填报。第13行“实际已预缴所得税额”:填报纳税人本年度此前月份、季度累计已经预缴的企业所得税额,“本期金额”列不填写。

建筑企业总机构直接管理的跨地区设立的项目部,按照税收规定已经向项目所在管税务机关预缴企业所得税的金额不填本行,而是填入本表第14行。

企业所得税年度申报表的主要步骤和要点:填写企业基本信息:包括企业名称、纳税人识别号、注册地址等基本信息。填写所得项目:根据实际情况,填写企业所得的各项收入,如销售收入、利息收入、股息收入等。

关于筹办期企业所得税如何填报和筹建期间企业所得税的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。