本篇文章给大家谈谈会计所得税计算表怎么写,以及会计所得税费用是什么意思对应的知识点,希望对各位有所帮助,不要忘了收藏本站喔。

本文目录一览:

企业所得税报表怎么填

1、第13行“实际已预缴所得税额”:填报纳税人本年度此前月份、季度累计已经预缴的企业所得税额,“本期金额”列不填写。第14行“特定业务预缴(征)所得税额”:填报按照税收规定的特定业务已经预缴(征)的所得税额。

2、营业外收入照实填写就行,因为没有营业收入和营业成本,不影响填写企业所得税申报表(A类)季度报表。全部计入营业收入:营业收入:账户上的【主营业务收入+其他业务收入+营业外收入+视同销售收入】。

3、各列的填报“据实预缴”的纳税人第2行-第9行:填报“本期金额”列,数据为所属月(季)度一日至最后一日;填报“累计金额”列,数据为纳税人所属年度1月1日至所属季度(或月份)最后一日的累计数。

图片来源于网络,如有侵权,请联系删除

4、最简单的方法就是把全年12个月份的“资产合计”栏“期末数”+“期初数”之和除以12再除以2,就是资产总额了。企业所得税年报的内容企业通信地址、邮政编码、联系电话、电子邮箱等信息。

5、上述表单相关数据应当在《中华人民共和国企业所得税年度纳税申报表(A类)》(A10)中直接填写。依据:国家税务总局关于简化小型微利企业所得税年度纳税申报有关措施的公告(国家税务总局公告2018年第58号)。

年度所得税报表怎么填

1、企业所得税年度申报表的主要步骤和要点:填写企业基本信息:包括企业名称、纳税人识别号、注册地址等基本信息。填写所得项目:根据实际情况,填写企业所得的各项收入,如销售收入、利息收入、股息收入等。

2、个人所得税申报表怎么填个人所得税申报表应这样填:缴税月份:填写取得所得的所属月份。纳税人编码:填写办理税务登记时,由主管税务机关所确定的税务编码或纳税人身份证号码。

3、建筑企业总机构直接管理的跨地区设立的项目部,按照税收规定已经向项目所在管税务机关预缴企业所得税的金额不填本行,而是填入本表第14行。

4、根据所得税年报的数据,填写企业所得税申报表的基础信息,包括企业名称、纳税人识别号等信息。在申报表中填写企业上一年度的经营收入、成本、费用、利润总额等信息。

企业所得税年度申报表怎么填写

1、企业所得税年度申报表的主要步骤和要点:填写企业基本信息:包括企业名称、纳税人识别号、注册地址等基本信息。填写所得项目:根据实际情况,填写企业所得的各项收入,如销售收入、利息收入、股息收入等。

2、本行根据《减免所得税优惠明细表》(A201030)填报。1第13行“实际已缴纳所得税额”:填报纳税人按照税收规定已在此前月(季)度申报预缴企业所得税的本年累计金额。

3、一般企业纳税人通过《一般企业收入明细表》(A101010)填报;金融企业纳税人通过《金融企业收入明细表》(A101020)填报;实行事业单位会计准则或民间非营利组织会计制度的纳税人通过《事业单位、民间非营利组织收入、支出明细表》(A103)填报。

4、法律分析:一步,首先打开申报表宙温,填写申报税款所属时间。第二步,然后填写纳税人名称。第三步,接着勾选预缴方式。第四步,再填写季度填报信息。第五步,然后点击项目缴纳金额。

5、企业所得税年度纳税申报表的填写办法:“利润总额计算”中的项目,按照国家统一会计制度计算填报。

企业所得税计算表怎么计算

企业所得税计算怎么计算 所得税=应纳税所得额*税率(25%或20%、15%)应纳税所得额=收入总额-不征税收入-免税收入-各项扣除-以前年度亏损。

(1)企业所得税,按照应纳税所得额,依照25%的税率计算缴纳。(2)即:应交企业所得税=应纳税所得额*适用税率。(3)其中:应纳税所得额=收入总额-不征税收入-免税收入-各项扣除-允许弥补以前年度亏损。

企业所得税的计算公式怎么算?应纳税所得额有两种计算方法,一是直接法,二是间接法。

会计申报表税金怎么填写的?

纳税申报单不是按照会计报表上的项目填写的,而是按照明细科目填写的。根据主营业务收入,填写当月数和累计数。销售货物产生的销项税。免、抵、退办法出口货物的销售额。

纳税申报表怎么填写 (一)本表“税款所属时间”是指纳税人申报的增值税应纳税额的所属时间,应填写具体的起止年、月、日。 (二)本表“填表日期”指纳税人填写本表的具体日期。

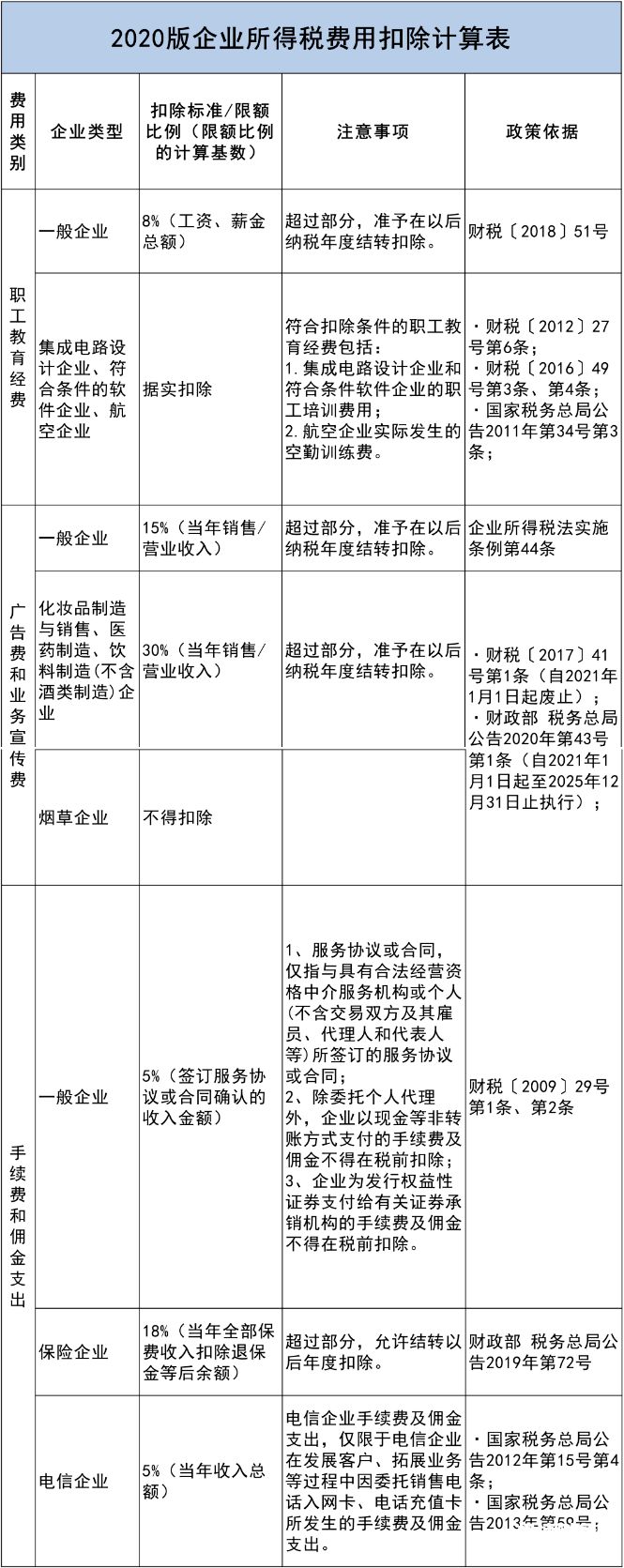

税收金额分析填写,首先需要实际发生,其次不能超过限额,10万实际发生,超过8万限额,取两者小值也就是8万。但是使用超标的2万可以结转到以后来扣除。申报填写毫无办法都是空白,这个时候所得税风险提醒来了。

增值税报表的填写比较繁琐,方式也比较多,可以上门申报可以网上申办。

会计所得税计算表怎么写的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于会计所得税费用是什么意思、会计所得税计算表怎么写的信息别忘了在本站进行查找喔。