今天分享“企业所得税年报如何计算”,希望对大家有所帮助!

本文目录一览:

工商年报纳税总额怎么算

法律分析:年报公示中的“纳税总额”是指实际向税务机关缴纳的各税金,包括:增值税、营业税、消费税、城建税、房产税、土地使用税、车船使用税、企业和个人所得税、印花税等。

一步,首先点击打开“工商年检纳税总额”计算表格。第二步,然后输入公式“=”号。第三步,接着用“应纳税所得额”乘以“所得税”税率。第四步,再加上“主营业务税金及附加”。

工商年报的纳税总额可以在云账房中通过正确的财务记录和账务处理进行计算和汇总。

图片来源于网络,如有侵权,请联系删除

全年缴纳税费除了个税全部相加。企业中的纳税总额,财务上叫做累计纳税总额,这个总额=增值税17%+销售税金及附加12%+所得税25%的总计数据。

企业所得税年报人数怎么计算

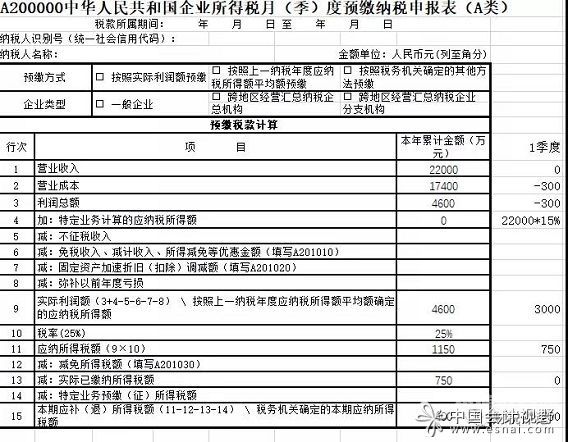

1、企业所得税按年计算,分月或者分季预缴,根据主管税务机关核定的征收方式,计算应纳所得税税额。于月份或者季度终了之后的15天之内预缴,年度终了之后4个月之内汇算清缴,多退少补(多预缴的税也可以在下一个纳税年度抵缴)。

2、具体计算公式如下:月平均值=(月初值+月末值)÷2,全年月平均值=全年各月平均值之和÷12,全年从业人数=月平均值×12 ,年度中间开业或者终止经营活动的,以其实际经营期作为一个纳税年度确定上述相关。

3、法律主观:企业所得税可按照如下方式计算:应纳税所得额乘以具体的纳税税率。应纳税所得额是企业当年的收入总额,减去不征税收入、免税收入、各项扣除、以及弥补以前亏损的余额。

4、根据财税【2019】13号规定:企业所称从业人数和资产总额,应按企业全年的季度平均值进行确定。从业人数,包括与企业建立劳动关系的职工人数和企业接受的劳务派遣用工人数。

年报中的公司纳税总额怎么算

企业总纳税额怎么算全年纳税的总额包括企业全年所纳增值税、营业税、城建税、房产税、印花税、土地使用税、教育费附加、提围防护费。也就是应交税金科目和其他应交款科目和管理费用的二级科目税金的借方金额的总和。

企业纳税额的计算方法分为两种:通过整理明细账中的各种上缴税金所属科目的发生额相加,计算出总额;参考按照企业“现金流量表”中的“支付的各项税费”项目金额数据并汇总。

法律分析:年报公示中的“纳税总额”是指实际向税务机关缴纳的各税金,包括:增值税、营业税、消费税、城建税、房产税、土地使用税、车船使用税、企业和个人所得税、印花税等。

法律分析:年检表中全年纳税总额的计算公式如下:全年纳税总额交增值税的本年累计数+主营业务税金及附加的本年累计数。纳税总额为企业全年实缴各类税金的总和。

应纳税额计算公式:应纳税额=当期销项税额-当期进项税额。当期销项税额小于当期进项税额不足抵扣时,其不足部分可以结转下期继续抵扣。

年报公示中的纳税总额是指实际向税务机关缴纳的各税金,包括:增值税、营业税、消费税、城建税、房产税、土地使用税、车船使用税、企业和个人所得税、印花税等。

企业所得税如何计算

应交企业所得税=利润总额*适用税率 核定征收的,应交企业所得税=应税收入额*所得率*适用税率。

(1)企业所得税,按照应纳税所得额,依照25%的税率计算缴纳。(2)即:应交企业所得税=应纳税所得额*适用税率。(3)其中:应纳税所得额=收入总额-不征税收入-免税收入-各项扣除-允许弥补以前年度亏损。

企业所得税具体计算方式分为直接法和间接法,直接法下,即完全按照税法规定的收入减去各种扣除项目金额得出应纳税所得额;而间接法是借助会计利润总额,在此基础上加上或减去造成两者差异的调整项目金额。

企业所得税的计算公式是:应纳税所得额×税率-减免税额-抵免税额。应纳税所得额=年收入总额-准予扣除的项目。收入总额包括:生产、经营收入、财产转让收入等7个方面。

企业所得税计算方式如下:所得税=应纳税所得额*税率(25%或20%、15%)应纳税所得额=收入总额-不征税收入-免税收入-各项扣除-以前年度亏损。

法律主观:在我国如果企业不缴纳企业所得税,那么需要承担需要的法律责任,企业所得税是我国财政的主要收入来源之一。企业所得税怎么算的企业所得税的计算公式是:应纳税所得额×税率-减免税额-抵免税额。

关于企业所得税年报如何计算和企业所得税年报税率的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。