今天小编给大家分享一下关于“子公司缴纳多少企业所得税”的内容,希望大家喜欢!

本文目录一览:

分公司与子公司的纳税区别

1、子公司与分公司在税务处理上的区别(一)子公司的处理子公司是作为独立法人,实行独立核算并独立申报纳税,是完全独立的纳税人,承担全面的纳税义务。(二)分公司的处理分公司作为分支机构的一种,适用总分机构的相关政策。

2、法律分析:子公司具有独立的法人资格,所以必须独立核算税款、独立申报纳税,需在注册地缴纳税款,并适用按月或按季预缴、年底汇算清缴的规定。

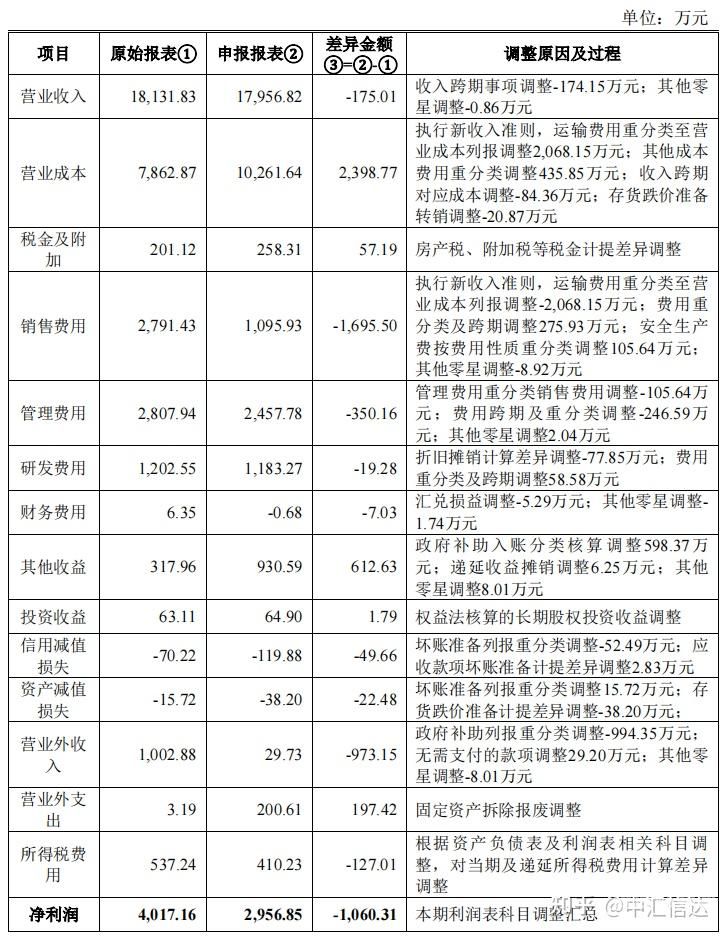

图片来源于网络,如有侵权,请联系删除

3、分公司与子公司在纳税方面是存在本质区别的。分公司不具备独立法人资格,因此不可以独立核算,在税收管理上,分公司的增值税等流转税可以由分公司自己汇算缴纳,但所得税是先缴纳最后由总公司汇算清缴多退少补。

4、子公司是独立法人,对外独立承担责任。分公司不是独立法人,对外不独立承担责任。子公司被视为居民纳税人,承担全面纳税义务。分公司被视为非居民纳税人,只承担有限纳税义务。

5、上述可见,子公司和分公司的税收利益存在着较大差异,公司企业在选择组织形式时应细心比较、统筹考虑、正确。

母公司收到子公司的收益需要缴纳企业所得税吗?

1、因此,如果分配前子公司已经交纳了企业所得税,母公司不用重复缴纳,即使子公司享受所得税减免政策优惠,而母公司不享受,收到收益也不需要补齐母公司税率的差额部分。

2、法律主观:企业股权的收益要交企业所得税,还有印花税。根据相关法律规定,合同的双方都需要缴纳印花税。每个企业都有依法纳税的义务。股权变更需要进行登记。

3、即使子公司享受所得税减免政策优惠,而母公司不享受,收到收益也不需要补齐母公司税率的差额部分。不用纳税。合并报表只是为了体现集团公司整体的经营状况和财务状况,并不是为了纳税。

4、如果不满足居民企业之间满一年以上的股息红利条件,就需要把红利计入利润总额计算缴纳企业所得税。而如果满足居民企业之间满一年以上的股息红利所得,那母公司子公司分红款是不需要缴纳企业所得税的。

公司所得税及各项报税方法是怎样的?

法律分析:企业所得税报税流程:填报年度申报表及其系列附表;审核表内关系;审核表间关系;通过审核,生成报表,提交。

不一定统一报税。增值税在业务发生地缴税;企业所得税由总机构汇总申报;代扣缴个人所得税由支付工薪的机构代扣缴。我国税法规定,公司的下属分支机构缴纳所得都有两种形式:一是独立申报纳税;一是合并到总公司汇总纳税。

国税这块,经总公司主管税务机关同意后,分公司实行增值税预征,然后由总公司统一抵扣; 营业税按公司所属地分别缴纳。

公司报税方法:地税申报的税金有:营业税、城建税、教育费附加、个人所得税、印花税、房产税、土地使用税、车船使用税。(1)每月7号前,申报个人所得税。

企业所得税:是针对企业利润征收的一种税,基本税率是33%,另有两档优惠税率18%、27%。应纳税所得额(即税务机关认可的利润)在十万以上33%的税率,三万以下18%税率,三至十万27%。

因为财务制度对计入盈余的专案与税法规定计人应纳税所得的专案有差异。

子公司缴纳多少企业所得税的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于子公司交企业所得税吗、子公司缴纳多少企业所得税的信息别忘了在本站进行查找喔。