本文小编和大家聊聊“所得税季度申报如何计算”,如果对大家有帮助,请收藏一下吧!

本文目录一览:

计提季度所得税费用怎么算

本季度应纳所得税=季度末利润累计总额*所得税税率-以前各季度应纳所得税额。

图片来源于网络,如有侵权,请联系删除

计提方法:当期应交所得税=应纳税所得*所得税税率(25%),其中应纳税所得=税前会计利润(即利润总额)+纳税调整增加额-纳税调整减少额。

借:所得税费用,1,贷:应交税费-应交所得税1,借:应交税费-应交所得税1,贷:银行存款1,总的算:5*5%=2500,加一下所得税费用的借方金额也是2500。

季报企业所得税怎么计提

本季度应纳所得税=季度末利润累计总额*所得税税率-以前各季度应纳所得税额。

需要计提,我们这边的规定是先交后退,等到年终汇算时如果没有利润会退的。

其中,第四季度的税款也应于季度终了后15天内先进行预缴,然后在年度终了后45天内进行年度省报,税务激光在5个月内进行汇算清缴,多退少补。

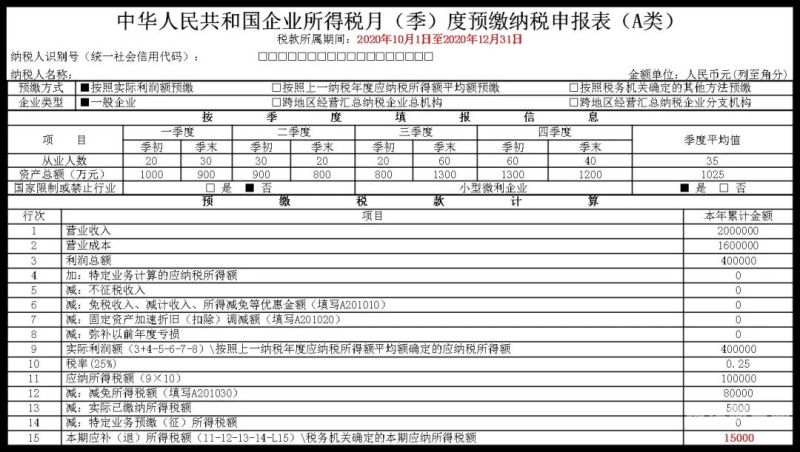

季)度一日至最后一日;填报“累计金额”列,数据为纳税人所属年度1月1日至所属季度(或月份)最后一日的累计数。纳税人当期应补(退)所得税额为“累计金额”列第9行“应补(退)所得税额”的数据。

法律主观:企业所得税不是由利润总额乘以税率。企业所得税应纳税额为应纳税所得额乘以税率,再减除减免和抵免的税额后的余额。

在申报过程中,企业需要向税务机关提交季度企业所得税纳税申报表、附表及其他相关的财务资料,以及缴纳相关的税款,进行企业所得税的核算、核缴工作。

季度报所得税如何计提

1、本季度应纳所得税=季度末利润累计总额*所得税税率-以前各季度应纳所得税额。

2、计提季度所得税分录处理计提时:借:所得税费用贷:应交税费——所得税支付时:借:应交税费——所得税贷:银行存款所得税费用是指企业经营利润应交纳的所得税。

3、利润主营业务收入-主营业业务成本-主营业业务税金及附加其他业务收入-其他业务支出-营业费用-管理费用-财务费用收益营业外收入-营业外支出。 应纳税所得额利润纳税调整增加额-纳税调整减少额。

4、%),其中应纳税所得=税前会计利润(即利润总额)+纳税调整增加额-纳税调整减少额。最后企业应当自月份或者季度终了之日起十五日内,向税务机关报送预缴企业所得税纳税申报表,预缴税款。

5、企业自月份或者季度终了之日起十五日内,向税务机关报送预缴企业所得税纳税申报表,预缴税款;自年度终了之日起五个月内,向税务机关报送年度企业所得税纳税申报表,并汇算清缴,结清应缴应退税款。

一季度的企业所得税怎么计算的

法律主观:企业所得税可按照如下方式计算:应纳税所得额乘以具体的纳税税率。应纳税所得额是企业当年的收入总额,减去不征税收入、免税收入、各项扣除、以及弥补以前亏损的余额。

计算公式为:全年应纳所得税税额=全年应纳税所得额×33%;汇算应补(退)所得税税额=全年应纳所得税税额-各月(季)预缴所得税税额合计。

季度的所得税计算公式为:季度预缴企业所得税税额=月(季)应纳税所得额×适用税率或者季度预缴企业所得税税额。

企业所得税=应纳税所得额*税率(25%或20%)应纳税所得额=收入总额-不征税收入-免税收入-各项扣除-以前年度亏损。

法律分析:每个季度的所得税计算公式为: 季度预缴企业所得税税额=月(季)应纳税所得额×适用税率或者 季度预缴企业所得税税额=上一年度应纳税所得额×1/12。

关于所得税季度申报如何计算和所得税 季度的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。