今天我和大家分析一下“所得税准予扣除项目有哪些”,期待对大家有一些帮助!

本文目录一览:

个人所得税应该扣除哪些项目

1、个人所得税可以扣除的项目如下:子女教育。学前教育阶段,为子女年满3周岁当月至小学入学前一月。教育,为子女接受全日制教育入学的当月至全日制教育结束的当月;继续教育。

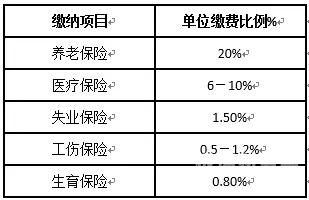

2、个人所得税扣除项目如下:社会保险费,个人缴付的基本养老保险费、基本医疗保险费、失业保险费,从纳税义务人的应纳税所得额中扣除。住房公积金,个人缴付的住房公积金,从纳税义务人的应纳税所得额中扣除。

3、个人所得税的专项扣除包括七个项目:子女教育、3岁以下婴幼儿照护、继续教育、大病医疗、住房贷款利息、住房租金、赡养老人。

图片来源于网络,如有侵权,请联系删除

4、个人所得税扣除项目包括:基本减除费用、专项扣除、专项附加扣除、其他扣除以及公益捐赠。其中专项扣除包括居民个人按照国家规定的范围和标准缴纳的基本养老保险、基本医疗保险、失业保险等社会保险费和住房公积金。

个人所得税抵扣项目有哪些

个人所得税扣除项目包括基本减除费用、专项扣除、专项附加扣除、其他扣除以及公益捐赠。

个人所得税的专项扣除包括七个项目:子女教育、3岁以下婴幼儿照护、继续教育、大病医疗、住房贷款利息、住房租金、赡养老人。

能抵扣个税的项目具体如下:子女教育。子女接收全日制教育的相关之出,每个子女每个月1元的定额扣除;继续教育。在期间每月400元定额扣除,扣除期限不能超过48个月。

企业所得税应纳税所得额准予扣除那些项目

企业按规定缴纳的消费税、营业税、城市维护建设税、关税、资源税、土地增值税、房产税、车船税、土地使用税、印花税、教育费附加等产品营业税金及附加。这些已纳税金准予税前扣除。

企业在计算企业所得税应纳税所得额时,准予扣除的项目主要包括成本、费用、税金、损失和其他支出。准予扣除的项目如下:生产经营中发生的各种成本。

公益性捐赠的税前扣除。企业发生的公益性捐赠支出,在年度利润总额12%以内的部分,准予在计算应纳税所得额时扣除。

企业所得税税前扣除项目包括利息支出的扣除、计税工资的扣除、捐赠的扣除、职工养老基金和待业保险基金的扣除、人保障基金的扣除、财产、运输保险费的扣除、固定资产租赁费的扣除。

企业发生的公益性捐赠支出,在年度利润总额12%以内的部分,准予在计算应纳税所得额时扣除。

纳税人用于公益、救济性的捐赠,在年度会计利润总额12%以内的部分,准予在计算应纳税所得额时扣除。(5)业务招待费。

企业应纳税所得额准予扣除项目

1、企业所得税税前扣除项目包括利息支出的扣除、计税工资的扣除、捐赠的扣除、职工养老基金和待业保险基金的扣除、人保障基金的扣除、财产、运输保险费的扣除、固定资产租赁费的扣除。

2、企业在计算企业所得税应纳税所得额时,准予扣除的项目主要包括成本、费用、税金、损失和其他支出。准予扣除的项目如下:生产经营中发生的各种成本。

3、纳税人用于公益、救济性的捐赠,在年度会计利润总额12%以内的部分,准予在计算应纳税所得额时扣除。(5)业务招待费。

4、企业在计算应纳税所得额时,准予从收入总额中扣除的项目是转让各类固定自资产发生的费用。

5、准予扣除;超过部分,准予在以后纳税年度结转扣除。

个人所得税专项扣除项目包括哪些

个人所得税的专项扣除包括七个项目:子女教育、3岁以下婴幼儿照护、继续教育、大病医疗、住房贷款利息、住房租金、赡养老人。

个人所得税专项附加扣除项目包括子女教育、继续教育、大病医疗、住房贷款利息或者住房租金、赡养老人等6项。

可以进行个税抵扣的项目如下:社会保险费;住房公积金;年金;商业健康保险;公益捐赠;专项扣除的费用包括子女教育支出、继续教育支出、大病医疗支出、住房贷款利息、住房租金和赡养老人子女费用。

个人所得税专项附加扣除项目有:子女教育、继续教育、大病医疗、住房贷款利息或者住房租金、赡养老人等六项专项附加扣除。个税专项扣除包括“三险一金”四项。

个税专项附加扣除项目包括子女教育支出、继续教育、大病医疗支出、住房贷款利息支出、赡养老人以及婴幼儿照护支出共七项。

关于所得税准予扣除项目有哪些和企业所得税中准予扣除的税金的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。