本文小编和大家聊聊“所得税会计核算程序是什么”,如果对大家有帮助,请收藏一下吧!

本文目录一览:

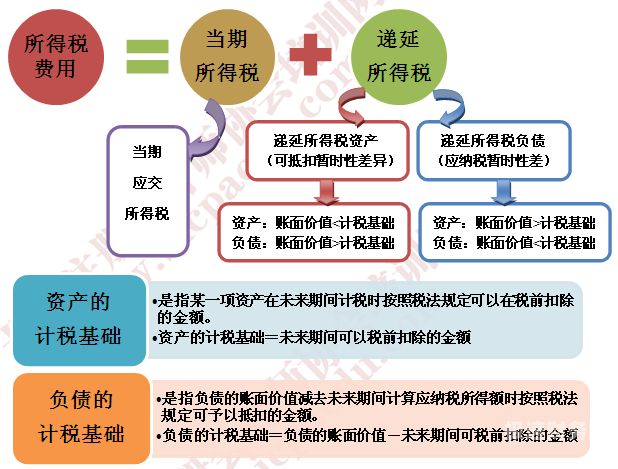

资产负债表债务法下所得税会计的核算程序是什么

1、【】:资产负债表债务法核算步骤:(1) 确定产生暂时性差异的项目,即分析产生暂时性差异的类别,以便确定使用的会计科目和入账方向。

2、按照相关会计准则规定确定资产负债表中除递延所得税资产和递延所得税负债以外的其他资产和负债项目的账面价值。

3、即,通过确定资产负债表上期末递延所得税资产(负债),去倒挤出利润表项目当期所得税费用。

图片来源于网络,如有侵权,请联系删除

4、在采用资产负债表观下的债务法的情况下,笔者认为,会计处理应当按照以下几点进行:一,在资产取得或负债发生时,确认其计价基础是否与所得税法规定的相关计税基础存在差异。

资产负债表债务法下所得税会计核算的一般程序

【】:资产负债表债务法核算步骤:(1) 确定产生暂时性差异的项目,即分析产生暂时性差异的类别,以便确定使用的会计科目和入账方向。

所得税会计核算的程序通常包括:计算应纳所得税金额、记录会计凭证、确认所得和费用、调整暂时性差异、填报所得税申报表。

资产负债表债务法进行所得税核算 一,确定资产和负债账面价值。指企业资产负债表日资产负债表中列示的金额,而非原账面价值。第二,确定每项资产或负债的计税基础。

在采用资产负债表观下的债务法的情况下,笔者认为,会计处理应当按照以下几点进行:一,在资产取得或负债发生时,确认其计价基础是否与所得税法规定的相关计税基础存在差异。

即,通过确定资产负债表上期末递延所得税资产(负债),去倒挤出利润表项目当期所得税费用。

所得税会计核算要点及程序

具体核算要点包括企业所得税税基的确认、企业所得税税前利润的计算、所得税税率的确定以及所得税核销等要点。在所得税会计核算的程序中,首先需要进行会计分录的编制,以记录企业的所得税纳税义务。

所得税会计核算的程序通常包括:计算应纳所得税金额、记录会计凭证、确认所得和费用、调整暂时性差异、填报所得税申报表。

以企业财务会计核算为基础,以核算财务会计所得和计税所得差异为依托,实行“财务会计所得额+差异额=计税所得额”的计算公式核算,产生独立的法定的所得税会计报表。

所得税会计核算的一般程序

以企业财务会计核算为基础,以核算财务会计所得和计税所得差异为依托,实行“财务会计所得额+差异额=计税所得额”的计算公式核算,产生独立的法定的所得税会计报表。

在所得税会计核算的程序中,首先需要进行会计分录的编制,以记录企业的所得税纳税义务。其次,在会计审计过程中,需要企业会计核查所得税税基、所得税优惠政策等核算事项,确定所得税缴纳义务。

程序:计算应纳税所得额,根据税法规定,计算企业的应纳税所得额,包括营业收入、成本费用、税前利润等。计算所得税负债,根据应纳税所得额和适用的税率,计算企业应缴纳的所得税负债。

什么是所得税会计的一般程序

1、所得税会计核算的程序通常包括:计算应纳所得税金额、记录会计凭证、确认所得和费用、调整暂时性差异、填报所得税申报表。

2、帐务处理程序是指在一个会计循环中种会计凭证、各咱会计帐簿和会计报表之间的相互关系以及记帐的程序与方法。

3、以企业财务会计核算为基础,以核算财务会计所得和计税所得差异为依托,实行“财务会计所得额+差异额=计税所得额”的计算公式核算,产生独立的法定的所得税会计报表。

4、程序 计算应纳税所得额,根据税法规定,计算企业的应纳税所得额,包括营业收入、成本费用、税前利润等。计算所得税负债,根据应纳税所得额和适用的税率,计算企业应缴纳的所得税负债。

5、所得税会计核算是企业财务核算中的一个重要环节。其核算目的是准确计算企业应纳税额,属于重要税种之一。其核算对象是企业的收入、成本、费用等,以及涉税优惠政策等因素,需要企业会计在企业财务管理中认真核算。

关于所得税会计核算程序是什么和所得税核算方法有几种的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。