本篇文章给大家谈谈利润额到多少会预缴所得税,以及利润额到多少会预缴所得税呢对应的知识点,希望对各位有所帮助,不要忘了收藏本站喔。

本文目录一览:

- 1、利润总额多少才要交税呢

- 2、年度企业所得税预缴比例不得低于70%

- 3、2021年6月末企业有利润需要预缴企业所得税吗?

- 4、一般纳税人利润要交多少税?

- 5、房地产企业按照毛利润预缴企业所得税

- 6、预交所得税怎么算

利润总额多少才要交税呢

万利润交企业所得税为99万*5%=24750元。

图片来源于网络,如有侵权,请联系删除

法律分析:一般营业额两万起就要交税了。在实践中,对月销售额2万元至3万元的增值税小规模纳税人,免征增值税;对月营业额2万元至3万元的营业税纳税人,免征营业税。

纳税的标准根据个人的收入计算。缴纳个人所得税是收入达到缴纳标准的公民应尽的义务。个税免征额由现行的3500元提高到5元,适用超额累进税率为3%至45%。

法律主观:企业所得税不是由利润总额乘以税率。企业所得税应纳税额为应纳税所得额乘以税率,再减除减免和抵免的税额后的余额。

年利润总额小于50W,按净利润20%再减半征收,即按10%缴纳企业所得税。个人所得税(按员工工资申报,个税由员工承担):当月工资金额5W,5%。5-3W,10%。3-6W,20%。6-10W,30%。〉10W,35% 。

年度企业所得税预缴比例不得低于70%

1、各级税务机关要处理好企业所得税预缴和汇算清缴税款入库的关系,原则上各地企业所得税年度预缴税款占当年企业所得税入库税款(预缴数+汇算清缴数)应不少于70%.各级税务机关要进一步加大监督管理力度。

2、一般平时按利润总额*所得税率预缴就可以;一般保证不低于应纳税额70%就不会有太大问题。

3、年度应纳税所得额不超过30万元,从业人数不超过80人,资产总额不超过1万元。 国家需要重点扶持的高新技术企业,减按15%的税率征收企业所得税。

4、调增金额过大导致预缴金额少于70%办法如下:将汇算期调整(特别是调增)应纳税所得的项目加以整理说明。

2021年6月末企业有利润需要预缴企业所得税吗?

法律主观:企业实现利润就要交企业所得税,一般是按季度预缴,年终结算,多退少补。应纳税所得额的计算公式为:应纳税所得额=收入总额-不征税收入-免税收入-各项扣除-允许弥补的以前年度亏损。

,企业所得税的申报预缴是按照当年度的累计数进行申报预缴的,如果你单位1-6月份累计利润是赢利,是应该申报预缴企业所得税,如果是亏损,只申报不缴纳所得税。

如果是属于弥补亏损后还是亏损的情况,则不用缴纳企业所得税,企业所得税是按照当年度的累计数进行申报预缴的,如果企业1至6月份累计利润为赢利,那么应当申报预缴企业所得税,如果是亏损,那么只申报但不用缴纳企业所得税。

一般纳税人利润要交多少税?

除了增值税,企业如果有盈利,还要缴纳企业所得税。计算公式为:企业所得税=应缴纳所得额*25%。如果是“高新技术企业”,可以享受10%的企业所得税减免,按照利润的15%缴纳。附加税以及印花税。

一般纳税人交以下税费:一般纳税人:应缴增值税额=当月销项税额-(当月进项税+上期留抵进项税)注:根据公司行业不同税率不一样,主要税率有:3%、5%、11%、13%。

营业税:如果您属于营业税纳税人,9元利润对应的营业税税率为5%,应缴营业税为450元(9*5%)。但一般企业会免征营业税,所以营业税通常需要缴纳。

申请一般纳税人一年要交多少税?增值税(6-16%),业是6%,销售劳务业是16%,建筑安装是11%,根据经营范围核定增值税税率。

元。根据中国税法规定,一般纳税人的企业所得税税率为25%,但是需要扣除各种费用后的实际利润才需要缴纳税款。以50万营业额、利润1万为例,如果扣除各种费用后实际利润为1万,那么需要缴纳的企业所得税为2500元。

房地产企业按照毛利润预缴企业所得税

一种观点认为房地产开发企业季度预缴企业所得税时应以会计利润额加上预售收入计算出的预计利润减去以前年度待弥补亏损后的余额为应纳税所得额预缴企业所得税。

首先,根据《企业所得税法》及其实施条例规定,企业所得税应当按照月度或者季度的实际利润额预缴。 房地产开发企业因其开发产品周期长,并且存在对未完工产品——房屋预先进行销售,收取预收款现象。

房地产企业所得税提前预缴的税率是25%。房地产预缴所得税主要考虑预缴的毛利率,缴税款=毛利*税率。从事房产开发等特殊业务的纳税人,需要根据税务要求填写特殊业务的应纳税所得税额。

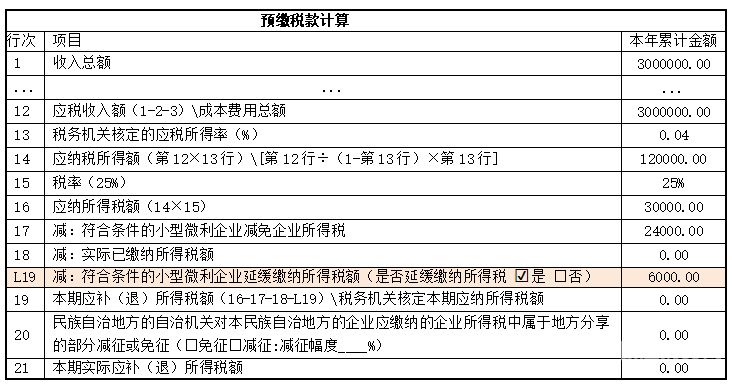

预交所得税怎么算

1、预扣预缴个人所得税计算公式为累计预扣预缴应纳税所得额=累计收入-累计免税收入-累计减除费用-累计专项扣除-累计专项附加扣除-累计依法确定的其他扣除。

2、如果,你2020年度综合所得年度汇算时,预缴的要多,就可以申请退税。2021年个人所得税怎么算,先计算前8个月应纳税额:前8个月应纳税额=(全年应纳税所得额×税法修改前的对应税率-速算扣除数)×8/12。

3、间接计算法下应纳税所得额的计算公式为:预缴当期的应纳税所得额=预缴当期的会计利润总额±纳税调整项目金额。

利润额到多少会预缴所得税的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于利润额到多少会预缴所得税呢、利润额到多少会预缴所得税的信息别忘了在本站进行查找喔。