本篇文章给大家谈谈所得税调整注意事项有哪些,以及所得税调整所得税对应的知识点,希望对各位有所帮助,不要忘了收藏本站喔。

本文目录一览:

企业所得税清算调整注意事项

企业所得税清算调整注意事项具体如下:实行每月或者每季预缴的纳税人,在纳税年度最后一个预缴期的税款,应当在年度终了15日内进行报缴,并且预缴不得推延到汇算清缴时一起缴纳。

(一)采用多种形式进行宣传,帮助纳税人了解企业所得税政策、征 管制 度和办税程序; (二)积极开展纳税辅导,帮助纳税人知晓汇算清缴范围、时间要求、报送资料及其他应注意的事项。

调增调减利润的会计账务处理 如某企业2年度利润及利润分配表利润总额为60元,所得税为元。

图片来源于网络,如有侵权,请联系删除

哪些企业需进行企业所得税清算按公司法、 企业破产法 等规定,需要进行清算的企业(即公司除特殊原因合并或分立而解散外,其余原因引起的解散,均须经过清算程序);企业重组中需要按清算处理的企业(视同清算)。

所得税汇算清缴注意事项有哪些

年度亏损要弥补:企业纳税年度发生的亏损,准予向以后年度结转,用以后年度的所得弥补,但结转年限最长不得超过五年。

公司所得税一般指企业所得税,企业所得税汇算清缴期间的注意事项包括:依据相关税收法律法规的要求,并遵循权责发生制原则和实质重于形式的原则确认当期的收入、成本等事项。

出口企业所得税汇算清缴注意事项具体如下:收入确认调整。企业在汇算清缴时,依据权责发生制和实质重于形式原则确认收入,对税务与会计的差异应进行纳税调整。成本费用税金扣除调整。

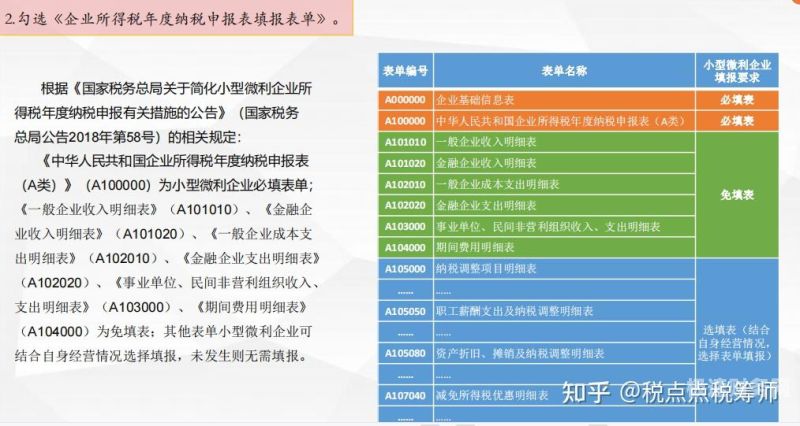

企业所得税汇算清缴的注意事项包括:小型微利企业税收优惠相关信息的填写:注意需要享受小型微利企业税收优惠政策时,从业人数、资产总额(万元)、国家限制或禁止行业栏目所填写的数据都应当在规定的范围内。

公司所得税一般指企业所得税,企业所得税汇算清缴的注意事项包括申报表的填写和税款的缴纳等方面。

企业所得税调整注意事项

1、企业所得税清算调整注意事项具体如下:实行每月或者每季预缴的纳税人,在纳税年度最后一个预缴期的税款,应当在年度终了15日内进行报缴,并且预缴不得推延到汇算清缴时一起缴纳。

2、企业所得税应注意的事项主要体现在申报表的填写和税额的计算上,申报表的填写包括从业人数、资产总额、是否属于国家限制或禁止行业,以及营业收入、营业成本、利润总额、不征税收入、免税收入等内容的填写。

3、企业所得税的有关注意事项一般包括申报表的填写和税款的缴纳两个方面。

4、间接计算法的公式为:应纳税所得额=会计利润总额±纳税调整项目金额。

企业所得税纳税调整的事项

企业所得税纳税调整的事项分为调增和调减两种:调增的项目包括税法规定不允许扣除项目,企业已计入当期费用但超过税法规定扣除标准的金额等。

企业所得税的调整事项包括调增事项和调减事项。

企业所得税纳税调整有关事项如下:调增条件为税法规定不允许扣除项目,企业已计入当期费用但超过税法规定扣除标准的金额。如超过税法规定标准的工资支出、业务招待费支出、税收罚款滞纳金、非公益性捐赠支出等。

纳税调整事项有哪些类型?各举至少一个例子说明。如下:纳税调整是企业所得税中的概念。企业所得税是对企业所得进行课税,在计算上,税法有着严格的规定,与会计上的利润总额的计算有着不一致的地方。

企业所得税纳税调整事项包括调增事项和调减事项。

企业所得税的纳税调整 纳税调整增加额 (1)税法规定允许扣除项目中,企业已计入当期费用但超过税法规定扣除标准的金额: 1职工福利费、工会经费、职工教育经费的扣除限额:工资的14%、2%、8%。

关于所得税调整注意事项有哪些和所得税调整所得税的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。