本文小编和大家聊聊“预缴所得税怎么扣减”,如果对大家有帮助,请收藏一下吧!

本文目录一览:

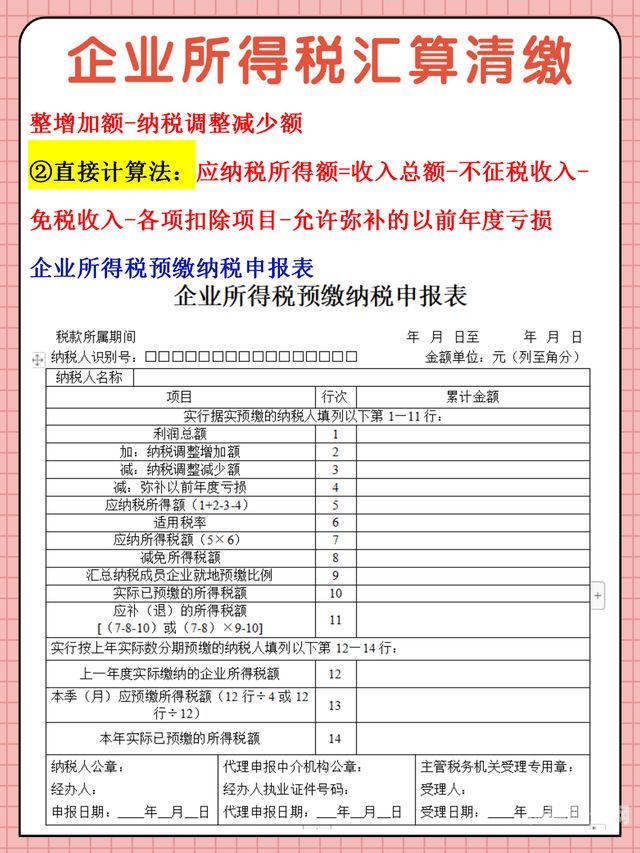

企业所得税怎么扣除预缴税款

借款利息支出。生产、经营期间,向金融机构借款的利息支出,按实际发生数扣除;向非金融机构借款的利息支出,按不高于金融机构同类、同期贷款利率计算的数额以内的部分,准予扣除。

图片来源于网络,如有侵权,请联系删除

同时,总机构只设跨地区项目部的,扣除已由项目部预缴的企业所得税后,按照其余额就地缴纳。

企业应当自月份或者季度终了之日起十五日内,向税务机关报送预缴企业所得税纳税申报表,预缴税款。 企业应当自年度终了之日起五个月内,向税务机关报送年度企业所得税纳税申报表,并汇算清缴,结清应缴应退税款。

据此,预缴企业所得税的计算公式为:月(季)预缴所得税款=月(季)应纳税所得额×33% 或:月(季)预缴所得税税额=上一年度应纳税所得额×1/12(或1/4)×25%。

所得税=应纳税所得额 * 税率(25%或20%、15%)应纳税所得额=收入总额-不征税收入-免税收入-各项扣除-以前年度亏损。

企业所得税法定扣除项目是据以确定企业所得税应纳税所得额的项目,企业应纳税所得额的确定,是企业的收入总额减去成本、费用、损失以及准予扣除项目的金额。

个人所得税预扣预缴计算方法

预扣预缴个人所得税计算公式为累计预扣预缴应纳税所得额=累计收入-累计免税收入-累计减除费用-累计专项扣除-累计专项附加扣除-累计依法确定的其他扣除。

法律主观:根据我国法律规定,个人所得税预扣预缴计算方法如下:扣缴义务人向居民个人支付工资、薪金所得时,应当按照累计预扣法计算预扣税款,并按月办理全员全额扣缴申报。

月份:(3×3-5×3-4500×3-2×3)×10%-2520--625=0元;上述计算结果表明,由于2月份累计预扣预缴应纳税所得额为37元,已适用10%的税率,因此2月份和3月份应预扣预缴税款有所增加。

累计预扣预缴应纳税所得额计收入-累计免税收入-累计减除费用-累计专项扣除-累计专项附加扣除-累计依法确定的其他扣除。累计减除费用:按照5元/月乘以纳税人当年截至本月在本单位的任职受雇月份数计算。

个人所得税怎样扣除

奖金个人所得税怎么计算,应纳个人所得税税额=应纳税所得额×适用税率-速算扣除数扣除标准3500元月应纳税所得额扣除三险一金后月收入-扣除标准。

扣个人所得税的方法如下:个人在每月的工资收入中进行个人所得税预缴,企业会代用户进行个税申报。

个人所得税扣除主要包括以下几种方式:基本减除费用:根据国家规定,每个月可以扣除800元的基本减除费用。专项附加扣除:包括子女教育、继续教育、大病医疗等专项附加扣除。

个人所得税的扣除标准,因征税项目不同而有不同。对于居民个人综合所得,是按年计算的,以每一纳税年度的收入额减除费用六万元以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额,为应纳税所得额。

应纳税所得额=月度收入-5元(起征点)-专项扣除(三险一金等)-专项附加扣除-依法确定的其他扣除。

税是怎么扣除的

1、各项扣除是指在计算应纳税所得额时可以从税前收入中扣除的项目,包括个人所得税法规定的专项扣除、子女教育等扣除。起征点是指个人所得税法规定的征税标准,个人月收入低于起征点的,不需要缴纳个人所得税。

2、扣个人所得税的方法如下:个人在每月的工资收入中进行个人所得税预缴,企业会代用户进行个税申报。

3、工资税的扣除方法是应纳税所得额等于月度收入减去5元的免征额,减去专项扣除、三险一金等,减去专项附加扣除,减去依法确定的其他扣除。

4、元以上个人所得扣税标准是:纳税人自己在一个月的收入,减去征税的起点工资5,再扣除五险一金、扣除自己所有附加的费用、以及其他的可以免税的费用、得出的总额乘以当年的交税比率即可。

5、个人所得税扣除时直接由单位核算后扣下,本人不应单独的缴纳。个人所得税是国家对本国公民、居住在本国境内的个人的所得和境外个人来源于本国的所得征收的一种所得税。

稿酬预扣预缴个人所得税怎么计算

稿酬所得个人所得税计算公式为:每次收入不超过4元的:应纳税额=(每次收入额-800)×20%×(1-30%);每次收入在4元以上的:应纳税额=每次收入额×(1-20%)×20%×(1-30%)。

稿酬的个人所得税的计算方式 范围界定 稿酬所得,是指个人因其作品以图书、报刊形式“出版、发表”而取得的收入。

月份:(3×3-5×3-4500×3-2×3)×10%-2520--625=0元;上述计算结果表明,由于2月份累计预扣预缴应纳税所得额为37元,已适用10%的税率,因此2月份和3月份应预扣预缴税款有所增加。

预缴所得税怎么扣减的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于预缴所得税怎么扣减税金、预缴所得税怎么扣减的信息别忘了在本站进行查找喔。