本文小编和大家聊聊“总机构所得税申报如何填写”,如果对大家有帮助,请收藏一下吧!

本文目录一览:

企业所得税季度纳税申报表怎么填写?

填写该申报表需要提供相关的纳税信息和财务数据,并根据税法规定进行计算和申报。

企业按月申报的应填报每月一天和每月最后一天,企业按季度申报的应填报每季度一天和每季度最后一天。

季度所得税申报流程:一步,登录电子税局,在电子税务选择“我要办税”,然后点击“税费申报及缴纳”,进入申报界面。

图片来源于网络,如有侵权,请联系删除

填写纳税人识别号、纳税人名称、申报所属期等基本信息。填写上季度应纳税所得额。应纳税所得额可以根据上季度的财务报表计算得出。如果是首次填报,可以根据上一年度全年的财务报表来计算。填写本季度实际预缴企业所得税金额。

由税务机关责令限期改正,可以处二千元以下的罚款;情节严重的,可以处二千元以上一万元以下的罚款。

企业所得税汇总纳税总分支机构信息表怎么填

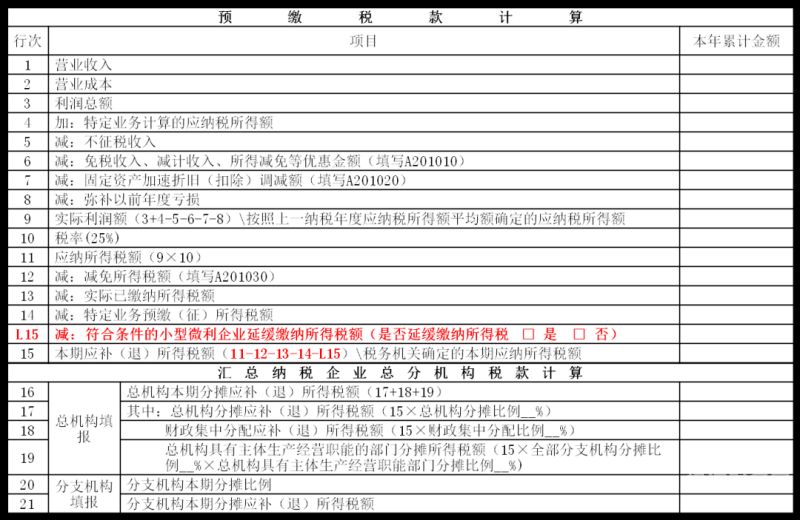

1、跨地区经营汇总纳税企业总机构和分支机构适用不同税率时,第11行≠9行×10行第12行“减免所得税额”:填报按照税收规定,当期实际享受的减免所得税额。本行通过《减免所得税额明细表》(附表3)填报。

2、《企业所得税汇总纳税总分机构信息备案表》填表说明:本表依据国家税务总局关于印发跨地区经营汇总纳税企业所得税征收管理办法的公告》(国家税务总局公告2012年第57号)设置。

3、“总机构纳税人识别号”、“分支机构纳税人识别号”:填报税务机关核发的税务登记证件号码(15位)。“应纳所得税额”:填写本税款所属时期汇总纳税企业全部应纳所得税额。

4、企业所得税汇总纳税总分机构信息备案表填表说明:本表依据国家税务总局关于印发跨地区经营汇总纳税企业所得税征收管理办法的公告》(国家税务总局公告2012年第57号)设置。

5、表内关系总机构分摊所得税额=应纳所得税额×总机构分摊比例。总机构财政集中分配所得税额=应纳所得税额×财政集中分配比例。分支机构分摊所得税额=应纳所得税额×分支机构分摊比例。

总分机构如何申报企业所得税

总、分机构企业所得税实行按月或按季申报,就地预缴。总机构应将统一计算的企业当期应纳企业所得税额,按核定的分配比例,计算总机构和各分支机构当期应纳税额,由总机构和分支机构分别向所在管税务机关办理纳税申报。

法律主观:企业所得税 年度申报程序具体如下: 纳税人填报年度申报表及其系列附表; 系统审核各张表格的表内关系; 系统审核各张报表的表间关系; 系统通过审核生成申报表,提交即完成年度申报。

对于总分支机构企业来说,预缴税款的计算和划拨方式如下: 计算预缴税款额度。总机构须按规定将应纳所得税额的50%按比例分配给各分支机构。分支机构需要在规定时间内就地申报预缴所得税,并报送相关材料。

以后的年份需要根据“统一计算、分级管理、就地预缴、汇总清算、财政调库”的办法汇总申报企业所得税。

正面回答属于中央与地方共享范围的跨省市总分机构企业缴纳的企业所得税,按照统一规范、兼顾总机构和分支机构所在地利益的原则,实行统一计算、分级管理、就地预缴、汇总清算、财政调库的处理办法。

分公司信息添加后,在“税费申报及缴纳”---“申报辅助信息报告”--“企业所得税汇总纳税企业总分机构信息备案”进入备案页面。

关于总机构所得税申报如何填写和总机构申报企业所得税季报的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。